Instaurer une prime de 13eme mois ou “prime de fin d’année” constitue un avantage salarial très apprécié des salariés.

Cette gratification annuelle, souvent vue comme un complément de revenu bienvenu, pose toutefois des questions importantes pour les employeurs et les collaborateurs.

Est-elle obligatoire ? Quelles sont les conditions d’éligibilité à un 13eme mois ? Comment en définir les modalités de calcul afin de garantir une répartition juste et conforme aux règles en vigueur ? Comment intégrer cette prime dans le traitement de la paie, en tenant compte de son impact sur le bulletin de salaire ? Est-il acquis ?

Découvrez un tour d’horizon complet de la prime de 13eme mois.

Nous verrons d’abord ce qu’elle recouvre concrètement et pourquoi une entreprise peut décider de la mettre en place. Nous aborderons ensuite les critères d’éligibilité, en précisant les contrats concernés ainsi que les conditions d’ancienneté à remplir.

Nous passerons ensuite à la gestion concrète de cette prime en paie, en précisant le moment de son versement et en décrivant les différentes méthodes de calcul envisageables.

Des exemples concrets et des simulations viendront illustrer l’application de cette prime, ainsi que son impact sur le bulletin de paie.

Enfin, nous aborderons les questions fréquemment posées par les salariés, telles que la possibilité d’avance, son influence sur la retraite et le chômage, ainsi que les éventuelles limitations de son montant.

Qu’est-ce que la prime de 13ème mois ? Comment ça fonctionne ?

Le 13ème mois, c’est quoi ? Définition !

La prime de fin d’année que l’on appelle plus communément « prime de 13ème mois » est une prime annuelle versée en fin d’année et qui couvre toute l’année.

Comment fonctionne la prime de 13ème mois ?

Est-elle obligatoire ?

La prime de 13ème mois n’est pas imposée par le Code du travail, mais définit par la convention collective ou mise en place par l’employeur.

La prime de fin d’année peut également être mentionnée dans le contrat de travail, son paiement est alors obligatoire.

Pourquoi la mettre en place ?

Mettre en place une prime de 13ᵉ mois permet avant tout d’attirer, fidéliser et motiver les salariés. Elle constitue un avantage salarial clair, prévisible et apprécié, qui renforce l’engagement des collaborateurs et contribue à un meilleur climat social.

C’est un levier RH fort pour se démarquer de la concurrence, notamment dans les secteurs où cette prime est devenue un standard.

Elle offre aussi une meilleure structuration de la politique de rémunération : cadre équitable, lisibilité du salaire annuel, prévisibilité budgétaire et simplification de la gestion de paie.

Enfin, en valorisant la reconnaissance et le bien-être au travail, elle améliore directement la marque employeur et l’image de l’entreprise.

Quels sont les avantages d’une prime de 13eme mois ?

La prime de 13eme mois s’inscrit aujourd’hui dans un paysage salarial en pleine évolution, où chaque avantage est scruté avec attention par des candidats plus exigeants.

Selon le Rapport Tendances Rémunération 2025 de l’Observatoire des Compensations, 67 % des salariés déclarent qu’ils privilégient une entreprise offrant un 13e mois, y voyant un signe de stabilité et de respect de l’équilibre entre contribution et reconnaissance.

Cette perception transforme une prime autrefois considérée comme un simple complément financier en véritable argument de fidélisation. Dans un marché où la mobilité est plus fluide et les arbitrages plus rapides, la prime devient un repère, presque une promesse de continuité dans un monde professionnel instable.

Mais comment expliquer une attente aussi forte ?

La prime de 13eme mois incarne une forme de récit collectif, celui d’une année qui s’achève et que l’entreprise choisit de célébrer. Elle porte une dimension symbolique que peu d’éléments de rémunération peuvent offrir : celle de fermer un cycle et d’en ouvrir un autre avec une marque tangible de reconnaissance.

Les salariés y voient souvent un reflet de la culture managériale, car verser un 13e mois, c’est reconnaître le temps long, l’effort discret, la constance. Ainsi, elle dépasse sa nature comptable pour devenir un acte de confiance.

Comment mettre en place la prime du 13ème mois ?

Lorsque la convention collective ne prévoit rien concernant la prime de 13e mois, l’employeur peut choisir de la mettre en place par décision unilatérale ou sur la base d’un usage établi dans l’entreprise.

En l’absence de document formalisant les modalités d’attribution, il est recommandé de les consigner dans un référentiel paie.

Cela permet de sécuriser la pratique et d’éviter les risques de litiges ou d’interprétations divergentes.

Est-elle imposable ?

Oui, la prime de 13ᵉ mois est imposable, au même titre que le salaire.

Elle est considérée comme un complément de rémunération : elle est donc soumise à l’impôt sur le revenu, ainsi qu’aux cotisations sociales: CSG, CRDS, charges patronales et salariales.

Sur le bulletin de paie, elle apparaît dans les revenus imposables de l’année, comme n’importe quel salaire ou prime.

A noter: seuls certains dispositifs très spécifiques (et encadrés par la loi, comme l’ex-prime Macron/Pep1 dans certains cas) peuvent être exonérés, mais le 13ᵉ mois classique n’en fait pas partie.

La prime 13eme est-elle acquise ou non ?

La prime de 13ᵉ mois n’est pas un droit automatique pour les salariés.

Elle n’est acquise que si elle est prévue par la convention collective, le contrat de travail ou une décision de l’employeur devenue un usage au sein de l’entreprise.

Lorsqu’elle est expressément prévue par l’un de ces textes, l’employeur a l’obligation de la verser selon les modalités définies (montant, conditions d’attribution, proratisation, etc.).

En revanche, si aucune disposition ne la prévoit et qu’elle n’a jamais été versée auparavant, le salarié ne peut pas la réclamer.

Toutefois, si l’employeur l’a versée régulièrement pendant plusieurs années dans les mêmes conditions, elle devient un usage et ne peut être supprimée qu’après une procédure de dénonciation formelle.

Quand est-elle versée ?

La prime de 13ᵉ mois est en général versée en fin d’année, le plus souvent avec la paie de décembre, car elle s’apparente traditionnellement à une prime de fin d’exercice.

Toutefois, sa date exacte dépend des règles applicables dans l’entreprise : certaines conventions collectives prévoient un versement en deux fois (par exemple en juin et en décembre), tandis que des accords d’entreprise ou un usage peuvent fixer une autre modalité, comme un versement à la date anniversaire d’embauche ou à une période spécifique.

Ainsi, en l’absence de règle particulière, elle est versée en décembre, mais dès qu’un texte interne ou conventionnel existe, c’est lui qui détermine la date de versement.

Quid si elle est versée en 2 fois ?

Lorsqu’elle est versée en deux fois, la prime de 13ᵉ mois est généralement répartie en deux acomptes : un premier versement à mi-année (souvent en juin ou juillet), puis le solde en décembre.

Cette modalité est prévue soit par la convention collective, soit par un accord d’entreprise ou un usage établi.

Le montant versé en milieu d’année correspond en principe à une avance sur le 13ᵉ mois, et le versement de décembre permet de régulariser le calcul en tenant compte du temps de présence réel sur l’année.

Cela garantit que le salarié perçoit, au total, l’équivalent du mois de salaire prévu, mais réparti en deux échéances.

Quelles sont les conditions pour avoir le 13ème mois ? Quels sont les salariés concernés ?

À mesure que les organisations diversifient leurs formes d’emploi, les questions qui entourent la prime de 13eme mois se multiplient. Les RH doivent désormais répondre à des préoccupations nouvelles, liées à la flexibilité des contrats et aux parcours discontinus.

IJSS : un simulateur intelligent pour sécuriser vos calculs

Le calcul des indemnités journalières peut vite devenir complexe. Ce modèle Excel adapte automatiquement ses paramètres selon le motif d’arrêt sélectionné et vous permet d’obtenir rapidement une estimation fiable. Un outil simple proposé par notre partenaire Nibelis pour faciliter la gestion des arrêts maladie.

Accéder au simulateurLes salariés se demandent souvent : dans quelles situations puis-je vraiment bénéficier de cette prime ? Pour clarifier ces attentes, il est utile de résumer les scénarios les plus fréquents :

- lorsqu’un salarié change de poste en cours d’année, la prime suit les règles de proratisation prévues dans les textes internes ;

- en cas de longue absence, seules les absences définies comme non assimilées à du temps de travail peuvent réduire le montant ;

- pour les salariés à temps partiel ou en mi-temps thérapeutique, la prime dépend du temps de présence réellement constaté, sauf dispositions plus favorables.

Ces règles forment un ensemble parfois complexe pour les nouveaux entrants comme pour les managers. C’est pourquoi de nombreuses entreprises choisissent désormais d’inclure une fiche explicative dans leur livret d’accueil ou dans leur intranet RH.

Cette démarche simple réduit les incompréhensions et contribue à une relation de travail plus apaisée. En clarifiant ce qui relève du droit, de l’usage ou de la pratique interne, l’employeur renforce la confiance et limite les litiges potentiels.

Quels sont les contrats concernés ? CDD ? CDI ? Intérim ?

Tous les types de contrats peuvent avoir de la prime de 13ème mois, y compris les travailleurs intérimaires.

Concernant ces derniers, une entreprise qui fait bénéficier à ses salariés d’une prime de 13ème mois doit également en faire bénéficier ses travailleurs temporaires, même s’ils ne sont pas salariés de l’entreprise elle-même, mais de l’entreprise de travail temporaire.

En effet, la rémunération d’un travailleur temporaire ne peut pas être inférieure à celle d’un salarié de l’entreprise utilisatrice, après la période d’essai, à poste de travail et qualification équivalents (article L1251-18 du Code du travail).

Les salariés à temps partiel peuvent également bénéficier de cette prime au prorata de leur temps de présence dans les mêmes conditions qu’un salarié à temps plein.

À partir de quelle ancienneté un salarié peut y prétendre ?

Pour les salariés embauchés en cours d’année, la question peut bien entendu être posée. Là encore, les modalités d’attribution de la prime de 13e mois sont fixées par la convention collective, un accord d’entreprise ou un usage en vigueur.

Ces textes peuvent prévoir une condition d’ancienneté pour en bénéficier, ou au contraire en accorder le versement sans exigence particulière à ce sujet.

Comment traiter en paie le 13ème mois ?

Comment calculer le 13ème mois ?

Pour déterminer comment calculer la prime de 13ème mois, il faut se référer au texte instaurant la prime (convention collective, accord, référentiel paie, …).

Déterminer la base de calcul de la prime de 13eme mois

Il peut s’agir du seul salaire de base ou de la totalité de la rémunération. À défaut de précisions, la prime de 13ème mois doit être calculée sur l’ensemble de la rémunération hors remboursement de frais professionnels.

Calculer la prime au prorata du temps de présence effectif

La prime de 13ème mois peut être calculée au prorata du temps de présence effectif dans l’entreprise.

Les absences impactant la prime peuvent être précisées dans les textes. Il est d’ailleurs conseillé de les mentionner afin d’éviter tout litige et servir de référentiel au gestionnaire de paie.

Si seule la notion de temps de présence effectif est mentionnée, il faut se référer à celle-ci dans le Code du travail, la convention collective et dans l’entreprise afin de déterminer les absences impactées.

Quelques exemples d’absences pouvant impacter la prime :

- Grève.

- Maladie.

- Accident de trajet.

- Accident de travail.

- Maladie professionnelle.

- Congé sans solde.

- Congé sabbatique.

- Congé paternité.

- Congé maternité.

La prime peut également être conditionnée à une présence effective à une date déterminée.

Tout salarié absent à cette date ne peut bénéficier de la prime sauf les salariés dispensés de préavis dans le cadre d’une procédure de licenciement et les salariés en arrêt pour accident de travail.

Dans tous les cas, il faut toujours se référer à la notion de présence effective dans les textes ou dans l’entreprise.

La calcul de la prime de 13ème mois au prorata temporis ne se présume pas, il faut qu’il soit prévu dans les textes instaurant la prime.

En cas de solde de tout compte

Si le versement de la prime n’est pas conditionné à une présence effective à une date déterminée, la prime est due au salarié qui quitte l’entreprise en cours d’année. La prime est alors proratisée en fonction du temps de présence sur l’année.

Quelques exemples de conventions collectives instaurant une prime de 13ème mois

La prime de 13eme mois, lorsqu’elle est clairement définie, devient un véritable outil pour structurer la politique de rémunération. Les directions RH constatent qu’un dispositif documenté renforce autant l’équité interne que la qualité des échanges lors des entretiens annuels.

Selon les chiffres de la Dares publiés en 2025, les primes et compléments de salaire représentent 15,1 % de la rémunération brute moyenne dans les entreprises de plus de dix salariés, un poids significatif qui rappelle l’importance des éléments variables dans l’équilibre global du salaire.

Cette donnée souligne que la transparence des règles, autant que leur existence, contribue à stabiliser la relation de travail dans un environnement où la lisibilité des rémunérations devient essentielle.

Au-delà de ces aspects techniques, la prime de 13eme mois porte une dimension narrative forte : elle raconte l’année dans sa continuité, ses efforts, ses réussites parfois silencieuses. Elle devient un signe, même discret, du lien entre l’entreprise et ceux qui la font vivre.

Dans un monde professionnel où la reconnaissance se cherche, s’invente et se négocie, elle incarne plus qu’un chiffre. La prime de 13eme mois rappelle qu’un geste financier peut aussi être un geste culturel, presque un rituel partagé. Offrir cette prime, c’est reconnaître qu’un parcours annuel mérite d’être salué. C’est, au fond, inscrire la rémunération dans une perspective plus humaine, où le travail trouve son écho dans un symbole commun.

« La treizième mensualité, calculée prorata temporis, est versée en même temps que le salaire du mois de décembre, sauf dispositions différentes d’entreprise ».

« Les salariés à temps plein ou partiel reçoivent en fin d’année un supplément de salaire, dit de 13ème mois, égal à 1 mois de salaire global brut mensuel contractuel …

Il est acquis au prorata du temps de présence dans l’année et réglé sur la base du salaire de décembre. Les périodes pendant lesquelles les salariés bénéficient du maintien de leur salaire à 90% ou à 100 % …, sont considérées comme temps de présence. »

« Après 1 an de présence dans l’entreprise, il est accordé aux salariés une prime de fin d’année. Cette prime est due aux salariés occupés par l’entreprise le 31 décembre et devra être payé au plus tard le 15 janvier.

Le montant de cette prime est fixé en pourcentage du montant du salaire brut payé au salarié du 1er janvier au 31 décembre. ».

Exemples de calcul :

Une entreprise verse à ses salariés une prime de 13e mois équivalente au salaire contractuel de décembre, incluant le salaire de base et la prime d’ancienneté.

Son montant est calculé au prorata du temps de présence effectif sur l’année. Aucune présence n’est exigée à la date de versement pour en bénéficier.

Par exemple, un salarié avec un salaire de base de 1 900 euros et une prime d’ancienneté de 100 euros pour décembre, ayant été présent toute l’année, percevra une prime de 13ème mois de 2 000 euros.

Pour une salariée embauchée le 15 juin avec un salaire mensuel contractuel de 2 000 euros, sa prime de 13ème mois sera calculée comme suit : (2000 / 365) * 200 = 1 095,89 euros

Un salarié est à temps partiel à 80%. Son salaire mensuel contractuel équivalent temps plein est de 2 000 euros. Sa prime de 13ème mois sera de : 2000 X 80% = 1600 euros

Un salarié quitte l’entreprise le 31/07, son salaire mensuel contractuel est de 2 000 euros. Sa prime de 13ème mois sera de : 2000 / 365 X 212 = 1 161,64 euros

Un salarié est en maladie non professionnelle du 01/09 au 31/10. Les textes prévoient que cette absence impacte le montant du 13èmemois. Son salaire mensuel contractuel est de 2 000 euros. Sa prime de 13ème mois sera de : 2000 / 365 X (365-61) = 1 665,75 euros

Une salariée a une absence de 4 heures de grève sur l’année. Son salaire mensuel contractuel est de 2 000 euros. Sa prime de 13ème mois sera de : 2000 / 1820,04 X (1820,04-4) = 1 995,60 euros

En quoi la prime de 13ème mois est-elle différente de la gratification ?

Il ne faut pas confondre la gratification pour 13ème mois qui constitue un complément de salaire et le paiement du salaire sur 13 mois qui constitue une modalité de règlement.

Le salarié peut bénéficier des deux éléments car ils n’ont pas le même objet (Cour de cassation- chambre sociale- 17 octobre 2018 n°17-20.646).

À lire également :

- Erreur de paie : risques, impacts et solutions

- Comment calculer une absence en paie ?

- Cotisations d’assurance chômage : fonctionnement, taux, dérogations, assiette, …Tout savoir !

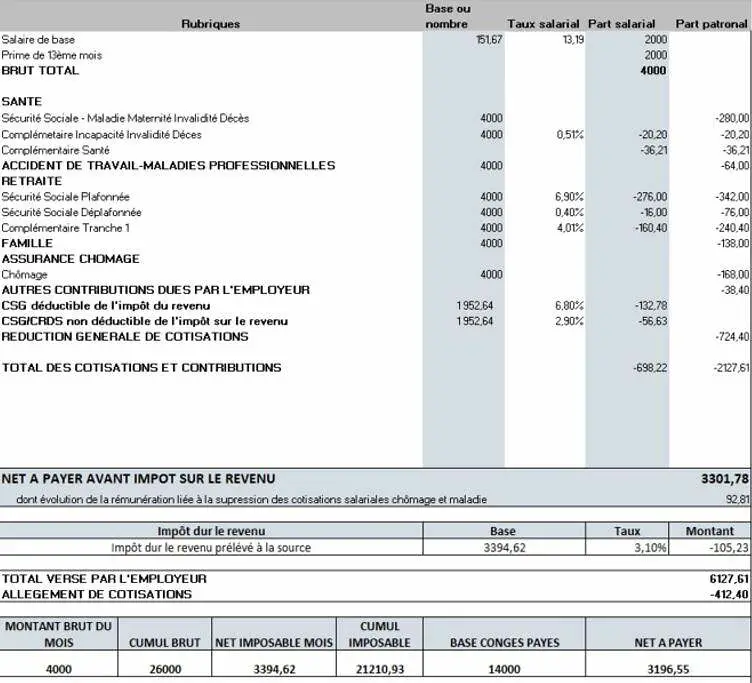

Quel est l’impact de la prime de 13eme mois sur le bulletin de salaire ?

La prime de 13ème mois doit être mentionnée dans le bulletin de salaire.

Elle est soumise à cotisations et contributions sociales ainsi qu’à la CSG/CRDS. Elle entre dans le net imposable et pour le calcul de la retenue à la source.

Par ailleurs, la prime de 13ème mois ne rentre pas dans la base de calcul des indemnités de congés payés.

Quelques cas particuliers de prime de 13eme mois

Peut-il y avoir une disparité entre les salariés cadres et non-cadres ?

Dans certains secteurs, les salariés cadres et non-cadres relèvent de conventions collectives distinctes. Cette différence peut entraîner des disparités dans l’attribution ou les modalités de la prime de 13e mois selon le statut.

Par ailleurs, attribuer une prime de 13ème aux seuls salariés cadres est justifié dans la mesure où cette prime est un élément de rémunération versé en contrepartie du travail effectué et destinée à compenser une sujétion particulière (dans ce cas l’encadrement).

Les contrats particuliers (contrat d’apprentissage ou de professionnalisation, contrats aidés, …) ont-ils droit au 13ème mois ?

Tous les salariés quel que soit leurs types de contrat ont le droit au bénéfice de la prime de 13ème mois. Par contre, l’employeur n’a pas l’obligation d’attribuer la prime aux stagiaires.

Que se passe-t-il pour un salarié en mi-temps thérapeutique ?

Le calcul est spécifique pour les salariés en temps partiel thérapeutique, qui ne sont ni tout à fait des salariés à temps partiel, ni entièrement en arrêt de travail à temps plein.

Pour le calcul au prorata temporis, en l’absence de dispositions claires, il convient de prendre en compte leurs heures d’absence liées au temps partiel thérapeutique pour ajuster la prime, plutôt que leur taux d’activité contractuel. En effet, pendant les congés payés, ils perçoivent une rémunération à temps plein.

En ce qui concerne les primes liées à une présence effective à une date donnée, il ne faut pas désavantager un salarié en temps partiel thérapeutique par rapport aux autres en fonction de son emploi du temps. Il doit donc être traité comme tout autre salarié à temps partiel intégré à l’effectif.

Quid du 13ème mois lors d’un licenciement pour faute grave ?

En cas de licenciement pour faute grave, le salarié perd le droit à la prime de 13ᵉ mois si celle-ci est conditionnée à la présence dans l’entreprise à la date de versement ou à une ancienneté acquise au 31 décembre.

La faute grave prive en effet le salarié du préavis, et donc de la période de travail qui aurait pu lui permettre d’atteindre les conditions fixées.

En revanche, si la prime de 13ᵉ mois est considérée comme acquise au prorata du temps de présence ou si un accord interne prévoit qu’elle est due « dès lors que le salarié a travaillé dans l’année », elle doit alors être versée au prorata des mois effectivement travaillés avant la rupture, même en cas de faute grave.

Tout dépend donc des textes applicables (convention collective, accord d’entreprise, usage ou contrat).

Quelques questions que pourraient vous poser les salariés

Peut-on obtenir une avance sur la prime de 13ème mois ?

Un salarié peut solliciter une avance sur son 13e mois, à condition que cette prime lui soit effectivement due.

Cela implique qu’elle soit calculée au prorata temporis, qu’elle ne soit pas soumise à une condition de présence à une date précise, et qu’elle corresponde à une période de travail déjà accomplie.

Exemple :

Un salarié demande une avance sur 13ème mois le 30/06. Son salaire est de 2 000 euros. Il n’a pas eu d’absences minorant sa prime. Son avance sera calculée de la manière suivante : 2000 / 12 X 6 = 1000 X 75% = 750 euros.

L’employeur a toutefois la faculté de refuser, car ceci ne rentre pas dans le cadre de l’acompte sur salaire.

Certaines entreprises offrent à leurs employés une avance sur le 13ème mois chaque année en novembre ou début décembre, ce qui aide ces derniers à faire face aux dépenses de fin d’année. Cette avance est versée sous forme d’acompte et est déduite du salaire du mois de décembre.

Alternativement, il est possible de verser cette prime sur la paie de novembre en brut, ce qui permet de prélever les cotisations sociales afférentes dès novembre. Toute régularisation nécessaire peut alors être effectuée sur la paie de décembre.

En tout état de cause, concernant cette pratique, il faut être vigilent sur les évènements pouvant minorer la prime en décembre (absences, départ, …).

Compte-t-elle pour la retraite ?

La prime de 13ème mois est soumise à cotisation de retraite, elle donc prise en compte pour le calcul des droits à la retraite.

Et pour le chômage ?

Comme pour la retraite, la prime de 13e mois est soumise aux cotisations chômage.

Elle entre donc dans le calcul des droits à l’assurance chômage en cas de rupture du contrat ouvrant droit à ce dispositif. Elle doit être déclarée dans la rubrique dédiée aux primes annuelles (bloc 52 de la DSN).

Est-elle limitée à un mois de salaire ?

La prime de fin d’année ne correspond pas obligatoirement à un 1 mois de salaire, mais peut être supérieur. Certaines entreprises font bénéficier à leurs salariés d’un 14ème mois et même parfois d’un 15ème mois.

Que se passe-t-il pour mon 13ᵉ mois si je suis en arrêt maladie longue durée ?

Le 13ᵉ mois doit être ajusté en fonction du temps effectivement travaillé. Les absences non assimilées à du temps de travail effectif peuvent réduire le montant de la prime, selon ce que prévoient les conventions collectives, accords d’entreprise ou usages internes.

Puis-je toucher mon 13ᵉ mois si j’ai commencé en cours d’année ?

Oui, la prime est généralement calculée au prorata des mois travaillés. Il est recommandé de préciser dans les documents internes comment ce prorata est appliqué pour garantir transparence et conformité.

Pour résumer, la prime de 13ème mois, qui constitue un complément de salaire, dépend largement de ce que prévoient les textes instaurant la prime tout en veillant à ne pas créer de situation discriminatoire quant au calcul de celle-ci.

À lire également :

- Rappel de salaire : Comment le traiter en paie ?

- Acompte ou avance sur salaire: quelles différences ?

- Logiciel RH: lequel choisir ?

Modèle de lettre d’annonce de versement d’une prime à télécharger

Si vous êtes en charge des ressources humaines et que vous débutez dans la gestion administrative du personnel, ou si vous souhaitez structurer plus efficacement les informations, Culture RH met à disposition un modèle de lettre d’annonce de versement d’une prime à adapter selon vos besoins.