Le bulletin de salaire doit être établi et remis obligatoirement au salarié. Il doit comporter un certain nombre de mentions légales et pour certaines rubriques, des normes de présentation doivent être respectées.

Mais quelles sont les mentions obligatoires sur le bulletin de salaire ? Qu’en est-il de la norme de présentation ?

Nous vous proposons dans cet article de vous livrer notre analyse sur les mentions obligatoires du bulletin de salaire.

Les mentions obligatoires du bulletin de salaire

Certaines mentions doivent obligatoirement figurer sur le bulletin de salaire, d’autres sont facultatives, mais généralement mentionnées sur les bulletins de salaire.

A contrario, certaines mentions ne doivent pas apparaître sur le bulletin de salaire.

Quelles sont les mentions qui doivent obligatoirement figurer sur le bulletin de salaire ?

Identification de l’employeur

Certaines mentions relatives à l’employeur doivent obligatoirement figurer sur le bulletin de salaire :

- Nom et adresse de l’employeur.

- Le code NAF.

- Le numéro de SIRET.

- La convention collective.

La mention de l’organisme de recouvrement des cotisations de Sécurité Sociale (Urssaf, MSA, …) n’est plus obligatoire. Toutefois, il est généralement mentionné sur les bulletins de salaire.

Identification du salarié

- Nom.

- Emploi.

- Classification conventionnelle.

Durée du travail

Le bulletin de salaire doit indiquer la durée du travail du salarié. Pour les salariés en forfait jours, il peut s’agir du nombre de jours du forfait.

Les congés payés

Les dates de prise des congés ainsi que l’indemnité de congés payés et l’indemnité compensatrice de congés payés, en cas de sortie du salarié, doit obligatoirement figurer sur le bulletin de salaire.

La rémunération brute

Le bulletin de salaire doit faire apparaître les éléments de la rémunération constituant le salaire brut (salaire de base, avantage en nature, primes, heures supplémentaires, …). Le montant total brut doit également figurer sur le bulletin de salaire.

Les cotisations sociales

Pour chaque ligne de cotisations, des mentions doivent obligatoirement apparaître :

- Le montant et l’assiette de cotisations et contributions sociales.

- Les taux des cotisations et contributions salariales.

À noter que seul le montant des cotisations patronales doit apparaître, le taux ne doit pas figurer sur le bulletin de salaire remis au salarié

Les déductions diverses et les éléments de paie exonérés

En bas de bulletin doivent figurer les déductions diverses comme un acompte, une saisie sur rémunération ou encore la déduction salariale des titres-restaurant ainsi que les éléments de paie exonérés de charges sociales et d’impôt sur le revenu comme les frais professionnels ou les indemnités de rupture.

Date de paiement et mentions informatives

La date de paiement du salaire doit être obligatoirement mentionnée sur le bulletin de salaire. Il doit également être fait mention d’une indication à conserver le bulletin de salaire sans limitation de durée pour la reconstitution de carrière du salarié.

Cette information doit également faire mention de la rubrique dédiée au bulletin de salaire sur le portail www.service-public.fr.

Le net social

À partir du 1er juillet 2023, un nouvel élément est apparu sur les fiches de paie : le net social.

Ce nouvel ajout vise à simplifier certaines démarches administratives pour les salariés, comme par exemple les déclarations de ressources pour le RSA ou la prime d’activité.

C’est donc une information sociale que l’employeur transmettra chaque mois aux organismes concernés par le biais de la DSN.

Le net social est calculé à partir du salaire brut du salarié, duquel on soustrait les cotisations et contributions salariales.

En ce qui concerne le salaire brut, il comprend non seulement les éléments soumis à cotisations sociales, mais aussi ceux qui sont exonérés ou qui bénéficient d’une réduction de cotisations, comme les heures supplémentaires ou la prime PPV.

Pour plus d’informations sur le calcul du net social et les règles d’affichage, vous pouvez consulter le Bulletin Officiel de la Sécurité Sociale (BOSS).

Quelles sont les mentions interdites ?

Le bulletin de salaire ne doit pas faire mention de l’exercice du droit de grève par le salarié. Ainsi, le bulletin doit faire apparaître la retenue absence avec un libellé généralisé du type « absence non rémunérée ».

De la même manière, il ne doit pas être fait mention sur le bulletin du salarié de l’activité de représentation des salariés. La notion d’heures de délégation ne doit donc pas apparaître sur le bulletin de salaire.

Le cahier de vacances des RH est de retour !

L'été est arrivé… et c'est l'occasion idéale pour vous gâter ! Pour célébrer l'arrivée des beaux jours, Culture RH s'associe à Comundi pour vous offrir la 5ᵉ édition du Cahier de Vacances 100 % dédié aux professionnels RH. Au programme : des jeux RH, une checklist RH, un quiz droit social, des anecdotes, un horoscope RH, un test de personnalité… et bien d'autres surprises !

Je télécharge mon cahier de vacancesLes règles de présentation du bulletin de salaire

Les employeurs doivent respecter des normes de présentation de certaines rubriques tant sur le fond que sur la forme.

Regroupement des cotisations et libellés obligatoires

Le bulletin de salaire doit faire apparaître les cotisations salariales et patronales qui sont classées par grandes familles de cotisations ainsi que certains éléments permettant une lecture facilitée du bulletin pour le salarié.

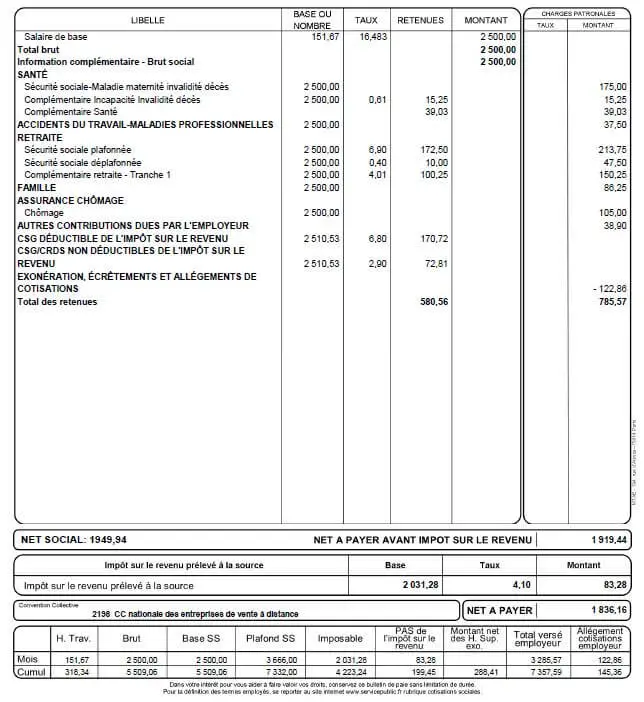

- Santé : dans cette rubrique figure les cotisations de Sécurité Sociale Maladie Maternité Invalidité Décès, les cotisations de complémentaire santé (mutuelle) et les cotisations de complémentaire Incapacité Invalidité Décès.

- Accident du travail – Maladies professionnelles : dans cette rubrique doit figurer la cotisation accident du travail et maladie professionnelle.

- Retraite : sont regroupées dans cette famille les cotisations liées à la retraite soit les cotisations de retraite de Sécurité Sociale ainsi que les cotisations de retraite complémentaire et supplémentaire.

- Famille : dans cette rubrique figure la cotisation d’allocation familiale.

- Assurance chômage : dans cette rubrique doivent figurer les cotisations de chômage.

- Autres contributions dues par l’employeur : il s’agit des autres contributions uniquement patronales.

- CSG déductible de l’impôt sur le revenu : il s’agit de la part de la CSG déductible de la base soumise à l’impôt sur le revenu soit 6,80%.

- CSG/CRDS non déductible de l’impôt sur le revenu : il s’agit de la part de la CSG non déductible de l’impôt sur le revenu soit 2,90% ainsi que la CRDS qui est entièrement non déductible.

- Exonérations, écrêtements et allégements de cotisations : dans cette rubrique doit figurer les exonérations et allègements de cotisations comme la réduction générale de cotisations par exemple ainsi que les écrêtements de la CSG/CRDS.

- Évolution de la rémunération liée à la suppression des cotisations chômage et maladie : cette rubrique indique le gain de rémunération du salarié suite à la suppression des cotisations chômage et maladie.

- Montant total versé par le salarié : il s’agit du salaire brut pour lequel s’ajoute les cotisations patronales après déduction des allégements et exonérations.

- Net imposable : depuis le 1er janvier 2022, le bulletin de salaire doit faire apparaître le montant net imposable pour le mois en cours et en cumul annuel. Avant cette date, cette rubrique était généralement prévue par les éditeurs, mais n’était pas obligatoire.

- Prélèvement à la source de l’impôt sur le revenu : le bulletin de salaire doit mentionner l’assiette, le taux le montant du prélèvement à la source. L’assiette n’est pas nécessairement la même que le montant net imposable.

- Montant net des heures supplémentaires et complémentaires exonérées : dans cette rubrique doit figurer le montant des heures complémentaires et supplémentaires exonérées d’impôt sur le revenu.

- Net à payer avant impôt sur le revenu : il s’agit du net à payer avant le prélèvement à la source.

- Net à payer : dans cette rubrique est indiqué le net à payer versé au salarié.

- Net social : rémunération brute – cotisations et contributions salariales

Une mise en forme imposée

Depuis le 1er janvier 2022, certains libellés et notamment le net à payer avant impôt sur le revenu et le net à payer doivent apparaître d’une manière qui en facilite la lecture pour le salarié.

Avant, cette date une norme au niveau du corps de caractère était imposée pour le libellé du net à payer ainsi que son montant.

Modèle de bulletin de salaire