L’acompte sur salaire est un sujet récurrent pour les gestionnaires de paie. Face aux questions des salariés et aux différentes situations possibles, il est important de bien comprendre son fonctionnement, ses spécificités et la manière de le traiter en paie.

De la définition à la procédure à suivre pour l’employeur, en passant par les cas pratiques, cet article vous propose un tour d’horizon complet de l’acompte sur salaire.

Nous commencerons par définir ce qu’est exactement un acompte sur salaire, et clarifierons sa différence avec l’avance sur salaire, souvent confondue avec ce terme.

Ensuite, nous verrons en détail comment fonctionne l’acompte : quelles sont les conditions à remplir, quand et comment un salarié peut faire une demande d’acompte sur salaire, et si l’employeur peut le refuser. Nous aborderons aussi des cas spécifiques comme le versement en espèces ou les plafonds applicables.

Dans une deuxième partie, nous explorerons la procédure à suivre pour l’employeur. Nous vous expliquerons comment le salarié doit formuler sa demande, comment calculer l’acompte sur salaire, et quelles précautions administratives doivent être prises, comme la signature d’un reçu.

Nous vous guiderons également dans la comptabilisation de cet acompte et son impact sur le bulletin de salaire.

Suivez cet article pour bien maîtriser la gestion des acomptes sur salaire dans votre entreprise !

Qu’est ce qu’un acompte sur salaire ?

L’acompte sur salaire, c’est quoi ? Définition !

Un acompte est un versement d’une partie de la rémunération d’un salarié en contrepartie du travail effectué avant son échéance habituelle.

Par exemple, le versement d’un acompte sur salaire le 15 du mois alors que son échéance est le dernier jour du mois.

Quelle différence entre l’acompte et l’avance sur salaire ?

Contrairement à l’acompte sur salaire, l’avance sur salaire correspond au versement par l’employeur d’une partie de la rémunération correspondant à un travail qui n’a pas encore été effectué.

Exemple :

Un salarié demande le 15/09 la moitié de sa rémunération du mois de septembre, il s’agit d’un acompte sur salaire.

Une salariée demande le 20/09, son salaire du mois d’octobre, il s’agit d’une avance sur salaire.

L’acompte sur salaire, comment ça marche ?

L’employeur peut-il refuser une demande d’acompte sur salaire ?

L’employeur a l’obligation de verser un acompte à tout salarié mensualisé qui effectue une demande d’acompte (article L3242-1 du code du travail), qu’il soit en contrat à durée indéterminée ou en contrat à durée déterminée (y compris les contrats d’apprentissage et de professionnalisation), à temps plein ou à temps partiel.

Pour les autres salariés (hormis les VRP qui peuvent bénéficier d’un acompte sur les commissions), il faut se référer aux accords d’entreprises et usages dans l’entreprise. À défaut, l’employeur est libre d’accepter ou de refuser le versement d’un acompte sur salaire.

Quand le salarié peut-il formuler une demande d’acompte sur salaire ?

La loi prévoit que tout salarié mensualisé a droit à un acompte le 15 du mois correspondant à la moitié de la rémunération mensuelle (article L3242-1 du code du travail).

Dans la pratique, le salarié peut toutefois faire une demande d’acompte sur salaire à une autre date (par exemple, avant le 15 du mois) dans la mesure où le montant de celui-ci correspond à une période de travail déjà effectuée. Il faut alors se référer aux accords d’entreprise et aux usages dans l’entreprise.

Est-il possible de verser un acompte en espèces ? Quel est le montant maximum de l’acompte sur salaire ?

Il est possible de verser un acompte en espèces tant que le montant maximum de l’acompte sur salaire, fixé à 1 500 euros, n’est pas dépassé. Au-delà, le versement doit impérativement être réalisé par virement ou par chèque.

Quel est le montant légal d’un acompte sur salaire en France en 2026 ?

En France, le montant légal d’un acompte sur salaire correspond à la part du salaire déjà travaillée. Il n’existe pas de plafond fixé par la loi. Le salarié peut demander jusqu’à 50 % de sa rémunération mensuelle nette.

Cette règle s’applique aux salariés mensualisés, à partir du 15 du mois. L’acompte concerne uniquement les heures déjà effectuées. Il se distingue clairement de l’avance sur salaire, qui porte sur un travail futur. En 2026, ce cadre juridique reste inchangé, malgré les débats autour du fractionnement du salaire.

Pour les services RH, le calcul repose sur le salaire contractuel et le temps réellement travaillé. L’employeur ne peut pas imposer un montant inférieur au salaire dû. En revanche, il peut refuser des demandes multiples dans le même mois.

Certaines entreprises choisissent toutefois des règles plus favorables. La transparence des process reste essentielle. Une communication claire permet d’éviter les incompréhensions. Elle sécurise aussi la relation de confiance entre l’entreprise et les salariés.

Humour au bureau : où s'arrête la blague, où commence le risque RH ?

« C'était juste pour rire » ne protège plus devant les juges. Liberté d'expression, droit de refuser la culture du « fun », obligation de sécurité… Notre partenaire, Lamy Liaisons, vous propose ce guide décryptant les dernières jurisprudences pour aider les DRH à sécuriser leurs décisions. Riez, mais protégez la dignité de chacun.

Je télécharge le guideLes acomptes sur salaire : de plus en plus importants à l’approche des vacances et des rentrées !

Selon plusieurs études récentes menées par Rosaly, les demandes d’acomptes sur salaire augmentent fortement lors des périodes clés. Vacances d’été, rentrée scolaire et fêtes de fin d’année concentrent désormais l’essentiel des sollicitations.

Cette évolution s’explique par une baisse durable du pouvoir d’achat et par des budgets plus contraints. Pour les services RH et Paie, l’enjeu consiste à anticiper ces demandes afin de préserver la qualité du traitement et la relation salariés. L’acompte devient ainsi un sujet organisationnel à part entière pour les entreprises.

Les données montrent une nette intensification des demandes à l’approche des vacances et des rentrées. Entre octobre 2024 et octobre 2025, la fréquence mensuelle est passée de trois à cinq demandes par salarié. Cela représente une hausse de 66 % en un an.

En septembre, 37 % des Français envisagent désormais de demander un acompte à leur employeur. Cette progression traduit une tension financière structurelle, accentuée après les congés d’été. Plus d’un salarié sur deux anticipe un découvert bancaire à cette période.

L’acompte sur salaire apparaît également comme une solution immédiate face à un éventuel durcissement de l’accès au découvert bancaire. Près de 39 % des salariés se tournent vers leur employeur en cas de difficulté financière. Ce réflexe arrive juste après le soutien familial. Le montant moyen des acomptes reste stable, autour de 500 euros. Pour les RH, la charge ne porte donc pas sur les montants, mais sur la multiplication des opérations de paie.

Ce contexte impose une vigilance accrue sur le cadre légal et les pratiques internes. L’acompte, portant sur un salaire déjà travaillé, constitue un droit dès la première demande mensuelle. Les sollicitations répétées peuvent toutefois être refusées, selon les règles en vigueur.

À l’avenir, les débats autour du fractionnement du salaire pourraient modifier durablement les usages. Les périodes de vacances et de rentrée agissent désormais comme des révélateurs sociaux. Pour les RH, accompagner cette tendance devient un enjeu social et organisationnel majeur.

A lire également :

- Cession sur salaire : c’est quoi ? Comment la traiter ? Tout savoir !

- Barème de saisie sur salaire 2026 : calcul et quotité saisissable

- Jour de Fractionnement : règles, conditions et calcul

Quelle est la procédure pour l’employeur ?

Comment le salarié peut-il faire une demande d’acompte sur salaire ?

Le salarié peut obtenir un acompte sur salaire simplement en le demandant à son employeur. Toutefois, il est recommandé de formaliser cette demande par écrit, que ce soit par email ou sur papier libre, afin d’assurer une traçabilité et de faciliter le contrôle lors de la gestion de la paie.

Certaines entreprises ont mis en place des formulaires dédiés, disponibles en version papier ou électronique, afin de standardiser la procédure.

Dans d’autres cas, la demande d’acompte peut se faire directement via un logiciel interne. Une fois validée par le gestionnaire de paie, les informations sont automatiquement intégrées dans le logiciel de paie, garantissant ainsi la sécurité du processus.

Exemple de formulaire de demande d’acompte sur salaire :

DEMANDE D’ACOMPTE

Matricule :

Nom:

Prénom:

Mois de l’acompte:

Montant de l’acompte:

Fait à …….. Le ….

Signature du salarié

Calcul d’acompte sur salaire : comment le déterminer ?

Le montant de l’acompte sur salaire doit correspondre à la rémunération de la période de travail que le salarié a effectué au moment du paiement de l’acompte.

Le montant de l’acompte sur salaire est net, pour le calculer, il faut donc prendre en compte également les cotisations salariales affectées au salaire brut. En pratique, il est conseillé d’appliquer un taux de charge de 25%.

Exemple :

Un salarié demande un acompte le 10 du mois. Son salaire brut est de 2 000 euros.

Il y plusieurs méthodes pour calculer l’acompte sur salaire :

En trentième : il s’agit de la méthode la plus souvent utilisée par les entreprises.

Le calcul de son acompte sur salaire sera le suivant : 2000 /30 X 10 = 666,67 X 75% = 500 euros

En heures travaillées réelles : on applique alors son taux horaire du mois X le nombre d’heures effectuée à la date de l’acompte.

Le calcul de son acompte sera le suivant : 2000 /154 (nombre d’heures du mois) X 49 (nombre d’heures travaillées) = 636,36 X 75% = 477,27

Faut-il faire signer un reçu au salarié ? Quel modèle de reçu ?

La signature d’un reçu n’est pas obligatoire mais en cas de litige, l’employeur doit apporter la preuve que l’acompte a bien été versé au salarié. La mention sur le bulletin de salaire ne suffit pas.

Si la preuve ne peut pas être apportée (copie du chèque, justificatif de virement, …), il est conseillé à l’employeur de faire signer au salarié un reçu du paiement de l’acompte.

RECU D’ACOMPTE SUR SALAIRE

Matricule:

Nom:

Prénom:

Date de la demande d’acompte :

Je déclare avoir reçu la somme de ….. Euros au titre d’un acompte sur salaire retenu sur la paie de ….

Fait à ….. Le …..

Signature du salarié

Comment comptabiliser un acompte sur salaire ?

L’acompte versé en cours de mois doit alors être retenu en totalité sur le salaire du mois concerné à l’échéance habituelle de paie.

Si ce n’est pas le cas, il ne s’agit pas d’un acompte sur salaire mais d’une avance sur salaire qui est soumise à des règles plus restrictives concernant la reprise du salaire (seul 1/10 du montant du salaire net exigible peut être repris chaque mois sauf accord du salarié pour une reprise plus importante).

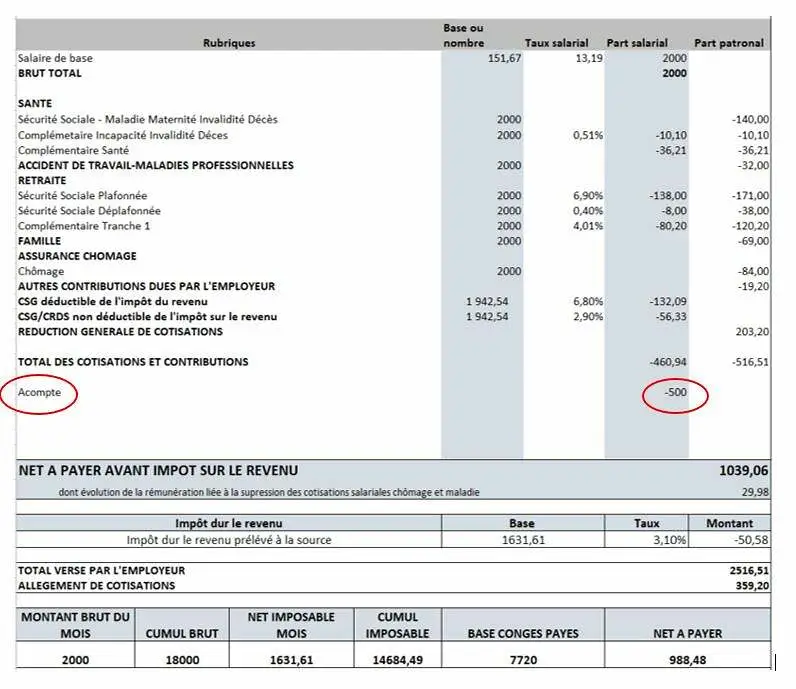

Quel est l’impact sur le bulletin de salaire du salarié ?

Le montant de la retenue de l’acompte sur salaire doit être mentionné sur le bulletin de salaire. Le salaire est soumis à cotisation dans sa totalité et l’acompte versé au salarié est retenu après la déduction des cotisations salariales et déduit du salaire net.

Il n’est alors pas inclus dans le net imposable et dans le calcul de l’assiette pour la retenue à la source.

Le traitement de l’acompte sur salaire en paie répond à des règles simples. Le plus important étant de veiller à ce que l’acompte soit bien retenu sur la paie du mois en sécurisant au maximum le contrôle de paie.

En pratique, les acomptes sur salaire sont soumis à un double contrôle, par le service paie lors du contrôle de paie et par le service de comptabilité après la clôture de paie (rapprochement des écritures).

A lire également :

- Tableau prime d’ancienneté 2026 : calcul et exemples

- Comment calculer l’indemnité de congés payés en 2026 ? Exemples concrets + Méthodologie

- Temps Partiel Thérapeutique : règles, obligations, traitement paie… tout savoir !

Modèle de lettre versement d’acompte sur salaire à télécharger

Si vous êtes professionnel RH et que vous souhaitez encadrer juridiquement le versement d’un acompte sur salaire, ou sécuriser vos pratiques internes en la matière, Culture RH met à votre disposition un modèle de lettre de versement d’acompte sur salaire, à adapter selon l’organisation et les procédures applicables au sein de votre entreprise.