La salariée enceinte peut bénéficier d’un ensemble de dispositions légales et conventionnelles visant à protéger sa santé, à anticiper la venue de son enfant, et à concilier au mieux sa vie professionnelle et personnelle. Parmi ces mesures phares figure le congé maternité, un droit essentiel qui suscite de nombreuses questions.

Qu’est-ce que le congé maternité, et comment fonctionne-t-il en pratique ? Comment déterminer les dates précises, notamment en cas d’événements imprévus comme une naissance prématurée ou tardive ?

Quels sont les mécanismes d’indemnisation, et comment assurer un traitement conforme en paie, que ce soit via les indemnités journalières de la Sécurité sociale ou le maintien de salaire conventionnel ? Et que dire des cas particuliers qui méritent une attention particulière, comme l’hospitalisation du nouveau-né ou des circonstances tragiques ?

De plus, au-delà des calculs et des formalités administratives, le congé maternité pose des questions pratiques : qu’en est-il des droits d’une salariée en CDD, des primes ou des RTT durant cette période ? Et comment le congé impacte-t-il les droits à la retraite ou les éventuelles démarches de démission post-congé ?

Dans cet article, nous allons explorer toutes ces facettes. Vous découvrirez non seulement la définition et les règles du congé maternité, mais aussi les subtilités de son traitement en paie, les modalités de calcul, et des cas concrets illustrés par des exemples de bulletins de salaire. Enfin, nous aborderons les cas particuliers et répondrons aux questions les plus fréquentes, pour que vous disposiez de toutes les clés nécessaires.

Alors, prêts à tout savoir sur le congé maternité ? Suivez le guide !

Qu’est-ce que le congé maternité ?

Définition

La salariée enceinte a le droit à un congé maternité. On peut distinguer deux périodes (articles L1225-17 du code du travail) :

- Le congé prénatal avant la date présumée d”accouchement

- Le congé postnatal après la naissance de l’enfant

Le congé maternité est considéré comme du travail effectif pour le calcul des congés payés et le droit à l’ancienneté (et donc la prime d’ancienneté).

Par contre, sauf dispositions plus favorables, il n’est pas considéré comme du travail effectif au regard du calcul des heures supplémentaires.

La salariée enceinte peut bénéficier d’autorisations d’absence pour les examens médicaux obligatoires liés à la grossesse.

Par ailleurs, une salariée en parcours de Procréation Médicalement Assistée (PMA) peut bénéficier d’une autorisation d’absence pour les actes médicaux nécessaires.

Ces absences sont indemnisées par l’employeur et sont considérées comme du travail effectif.

Comment ça marche ?

La femme enceinte doit informer son employeur de son état de grossesse afin de pouvoir bénéficier d’un congé de maternité et des autres dispositions prévu par la loi. Il n’y a pas de délai imposé par la loi pour informer son employeur de son état de grossesse.

En pratique, la salariée informe son employeur après la 1ère échographie dite “de datation”, c’est d’ailleurs après cette échographie que la salariée doit déclarer sa grossesse à la CPAM et la CAF.

Aucun justificatif n’est imposé par la loi mais il est préférable pour la gestion du dossier de demander à la salariée de fournir le document qui lui a été envoyé par la CPAM mentionnant la date prévue d’accouchement et les dates du congé maternité.

Elle peut également l’en informer dès le début de grossesse en cas de risques particuliers pour la grossesse liés au poste de travail afin que l’employeur prenne les dispositions nécessaires.

Même si aucune obligation légale n’est imposée, il est conseillé à l’employeur de confirmer les dates du congé maternité par écrit ainsi que les éventuelles dispositions conventionnelles ou par accord dans l’entreprise comme des horaires allégés à partir du 6ème mois de grossesse ou des congés supplémentaires par exemple.

A lire également:

- Congé sabbatique: comment fonctionne-t-il ?

- Comment calculer le solde de tout compte ?

- Comment calculer le repos compensateur et le traiter en paie ?

Comment calculer les dates de congé maternité ?

Il est essentiel de bien calculer les dates du congé maternité afin d’en informer la salariée et de “coller” avec les Indemnités Journalières de Sécurité Sociale (IJSS) qui seront payées par la CPAM.

Lire notre article: IJSS Maternité

La durée du congé maternité

La durée du congé maternité dépend du nombre d’enfant(s) à charge et du nombre d’enfants à naître :

| Durée du congé pré-natal | Durée du congé post-natal | Durée totale du congé maternité | |

| Grossesse simple sans enfant à charge ou avec 1 enfant à charge | 6 semaines | 10 semaines | 16 semaines |

| Grossesse simple à partir de 2 enfants à charge | 8 semaines | 18 semaines | 26 semaines |

| Grossesse gémellaire | 12 semaines | 22 semaines | 34 semaines |

| Grossesse multiple (triplés ou plus) | 24 semaines | 22 semaines | 46 semaines |

Notion d’enfant à charge : un enfant à charge s’entend par un enfant résident avec la salariée dont celle-ci assure l’entretien financier ainsi que la responsabilité affective et éducative. Il ne s’agit donc pas seulement des enfants de la salariée mais de ceux de son conjoint, concubin ou partenaire de PACS. L’enfant en garde alternée est également considéré comme à charge.

Sauf indication contraire du médecin suivant la grossesse, la salariée a la possibilité de reporté une période du congé prénatal sur le congé postnatal dans la limite de 3 semaines.

Exemple

Une salariée doit accoucher le 15/03, il s’agit de son premier enfant. Ses dates de congé maternité sont les suivantes :

- Congé prénatal : 02/02 au 14/03 soit 42 jours

- Congé postnatal : 15/03 au 23/05 soit 70 jours

Elle souhaite reporter 2 semaines de congé prénatal sur son congé postnatal :

- Congé prénatal : 16/02 au 14/03 soit 28 jours

- Congé postnatal : 15/03 au 06/06 soit 84 jours

Que se passe t-il si la naissance a lieu avant la date prévue ?

En cas de naissance avant terme, le congé prénatal non utilisé et reporté sur le congé postnatal. Ceci ne change donc rien à la durée total du congé maternité.

Exemple :

Notre salariée accouche le 01/03 au lieu du 15/03.

La période de congé prénatal non utilisé du 01/03 au 14/03 sera reporté et portera le congé postnatal du 01/03 (date effective d’accouchement) au 23/05.

Que se passe t-il si la naissance a lieu après la date prévue ?

Si l’accouchement a lieu après terme, le congé postnatal est recalculé en prenant comme point de départ la date d’accouchement effective , ce qui reporte la fin du congé maternité.

Exemple :

Notre salariée accouche le 01/04 au lieu du 15/03.

Le congé prénatal est prolongé du 15/03 au 31/03 et le congé postnatal sera recalculé du 01/04 au 09/06.

Le congé maternité se terminera donc le 09/06 au lieu du 23/05.

Le congé pathologique

Le congé pathologique prénatal

En cas de grossesse à risque médicalement constatée par un arrêt de travail, la salariée peut bénéficier d’un congé pathologique prénatal de 2 semaines maximum. Il peut être pris à n’importe quelle moment de la grossesse et pas nécessairement adossé au congé maternité. Ce congé est indemnisé dans les mêmes conditions que le congé maternité.

En cas d’arrêt de travail pour grossesse à risque de plus de 14 jours, l’excédent est considéré comme de la maladie non professionnelle. La Sécurité Sociale va dans un premier temps décompter le congé pathologique pour ensuite décompter la maladie non professionnelle.

Exemple :

Une salariée doit accoucher le 15/03, le début de con congé maternité est fixé au 02/02. Elle a été en arrêt de travail pour grossesse pathologique du 01/12 au 04/12 de l’année précédente et est de nouveau en arrêt de travail pour grossesse pathologique depuis le 01/01. Son dossier doit être traité de la manière suivante :

- Congé pathologique prénatal : du 01/12 eu 04/12

- Congé pathologique prénatal : du 01/01 au 10/01

- Maladie non professionnelle : du 11/01 au 01/02 (3 jours de carence non indemnisés par la CPAM du 11/01 au 13/01)

- Maternité : à compter du 02/02

Le congé pathologique postnatal

La salariée en incapacité de travail suite à une pathologie liée à l’accouchement peut bénéficier d’un congé postnatal d’une durée de 4 semaines maximum. Ce congé est indemnisé au même titre que la maladie non professionnelle par la CPAM.

Comment traiter le congé maternité en paie ?

L’absence maternité

L’absence maternité peut se calculer selon plusieurs méthodes :

- En jours ouvrés réels ou moyens

- En jours ouvrables réels ou moyens

- En jours calendaires réels ou moyens

La plupart des entreprises utilisent la méthode en nombre de jours calendaires réels afin d’être en adéquation avec la Sécurité Sociale qui paye les Indemités Journalières en jours calendaires réels du mois.

En cas d’absence d’indemnisation conventionnelle de l’employeur, le salaire net est nul voire négatif en cas de prélèvement d’une complémentaire santé dont le montant est forfaitaire. La salariée devra alors régler sa participation directement à l’employeur.

Exemple de calcul :

Une salariée débute son congé de maternité le 15/10, son salaire est de 2000 euros brut y compris une prime d’ancienneté de 100 euros.

Son absence maternité sera calculée de la manière suivante :

2000 / 31 X 17 = 1096,77 euros

Les Indemnités journalières de Sécurité Sociale

Une salarié en congé maternité a droit à des Indemnités Journalières de Sécurité Sociale (IJSS) sous conditions d’une durée d’affiliation et d’un niveau de cotisation minimale.

Déclaration à la CPAM

La déclaration du dernier jour travaillé et l’éventuelle demande de subrogation se fait par un signalement “arrêt de travail”.

Présidentielles 2027 : les RH ont leur mot à dire.

À l’approche des élections présidentielles 2027, les professionnels RH ont une voix essentielle à faire entendre sur les grandes transformations du travail : recrutement, formation, paie, santé mentale, dialogue social, IA ou encore management. En répondant à cette enquête, vous contribuez à faire remonter les réalités du terrain, à identifier les priorités RH des prochaines années et à porter ces enjeux dans le débat public.

Je fais entendre ma voixLes salaires rétablis IJSS sont déclarés via la DSN mensuelle. Les modalités de prise en compte du salaire sont les mêmes que pour l’IJSS maladie.

Calcul de l’IJSS maternité

Le montant de l’IJSS est égale au gain journalier de base.

Calcul du gain journalier de base pour une salariée mensualisée :

Somme des salaires bruts rétablis des 3 mois précédents le dernier jour travaillé auxquelles on applique un taux de charge unique de 21% / 91,25

Les salaires bruts pris en compte sont limités au Plafond Mensuel de la Sécurité Sociale soit 4 005 euros en 2026.

Le montant maximum de l’IJSS est alors porté à 104,02 euros brut en 2026 : ((4 005 X 3)/91,25) X 79%

Historique de la valeur maximale de l’IJSS maternité des dernières années

| 2025 | 101,94 |

| 2024 | 100,36 |

| 2023 | 91,22 |

| 2022 | 89,03 |

Exemple : Une salariée débute son congé maternité le 15/09. Son dernier jour travaillé à déclarer est le 14/09 (même s’il n’est pas réellement travaillé).

| Salaire brut | Salaire brut pris en compte | Salaire net pris en compte | Observations | |

| juin | 2 000 | 2 000 | 1 580 | |

| juillet | 4500 | 4 005 | 3 163,95 | Le salaire est limité au PMSS |

| août | 1500 | 2000 | 1580 | 500 € d’absence pour maladie réintégrés dans le salaire |

| salaire total | 8 500 | 6 323,95 | ||

| montant de l’IJSS | 69,30 |

Régime social et fiscal des IJSS maternité

Les Indemnités Journalières de Sécurité Sociale (IJSS) maternité ne sont pas soumises à cotisations sociales. Elles sont seulement soumises à CSG (6,20 % dont 3,80 % déductibles) et CRDS (0,50%).

Elles sont également soumises à l’impôt sur le revenu.

Pour le prélèvement à la source, c’est la CPAM qui se charge de retenir le montant de l’impôt en fonction du taux qui lui est communiqué par l’administration fiscale sauf en cas d’IJSS subrogées. Dans ce dernier cas, c’est à l’employeur de procéder au prélèvement à la source de l’impôt sur le revenu.

Le maintien de salaire

Le maintien de salaire conventionnel

Certaines conventions collectives prévoient le maintien de salaire des salariées en congé maternité. L’employeur a alors la possibilité de demander la subrogation des IJSS lors de la déclaration à la CPAM. Les IJSS maternité lui seront alors versées à la place de la salariée.

La garantie du net

Les conventions collectives ou accords peuvent prévoir un maintien du salaire brut habituel, mais il s’agit généralement d’un maintien du salaire net.

Dans ce cas, il est nécessaire de garantir que le salaire net perçu par la salariée ne dépasse pas celui qu’elle aurait touché si elle avait travaillé. Pour cela, on applique la garantie du net. Les indemnités journalières de Sécurité sociale (IJSS), bien qu’elles soient déduites du salaire brut, ne sont pas soumises aux cotisations sociales, mais uniquement à la CSG et à la CRDS au taux de 6,70 %. Il faut alors effectuer un ajustement supplémentaire sur le salaire brut afin d’aligner correctement le net à payer avant prélèvement à la source.

En revanche, si le montant des IJSS dépasse celui du salaire habituel de la salariée, la différence doit lui être reversée pour éviter de la désavantager par rapport à une collègue ne bénéficiant pas d’un maintien de salaire.

Exemple d’indemnisation conventionnelle du congé maternité

Certaines conventions collectives ou accords dans l’entreprise prévoient également des congés supplémentaires au congé maternité légal comme un congé d’allaitement par exemple.

Exemple de le CCN de la Banque

Les salariées justifiant de 9 mois d’ancienneté, au jour la date présumée de l’accouchement, bénéficient d’un congé maternité rémunéré, d’une durée égale à celle prévue par la réglementation en vigueur. Ce congé maternité est indemnisé à la condition du versement des Indemnités Journalières de Sécurité Sociale et déduction faite de celles-ci.

Au l’issue de son congé maternité légal, la salariée a la faculté de prendre un congé supplémentaire rémunéré, sous réserve de répondre aux conditions citées précédemment :

- de 45 jours calendaires à plein salaire

- ou de 90 jours à demi-salaire

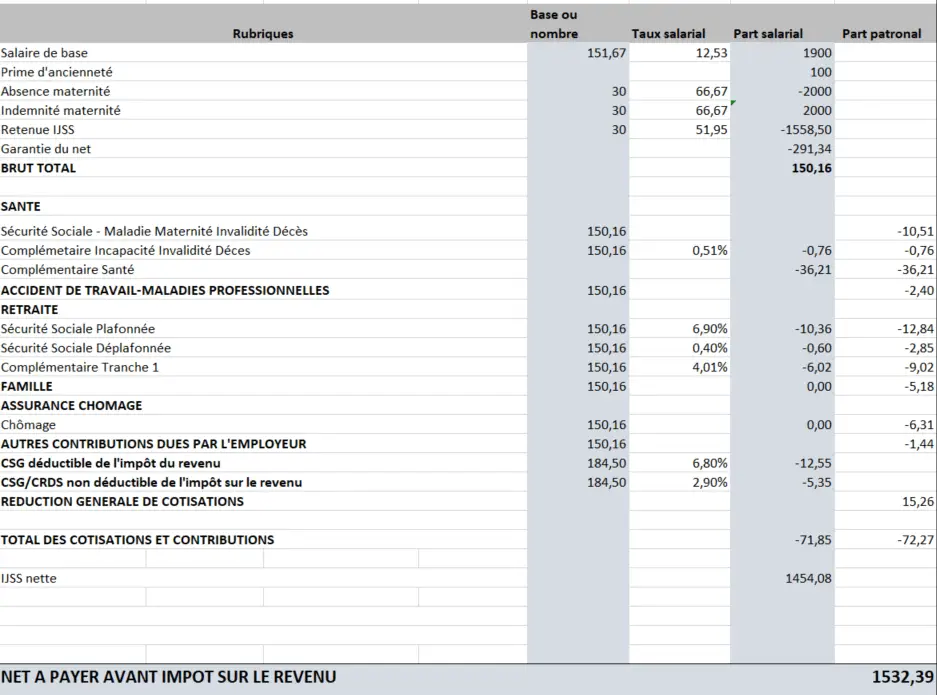

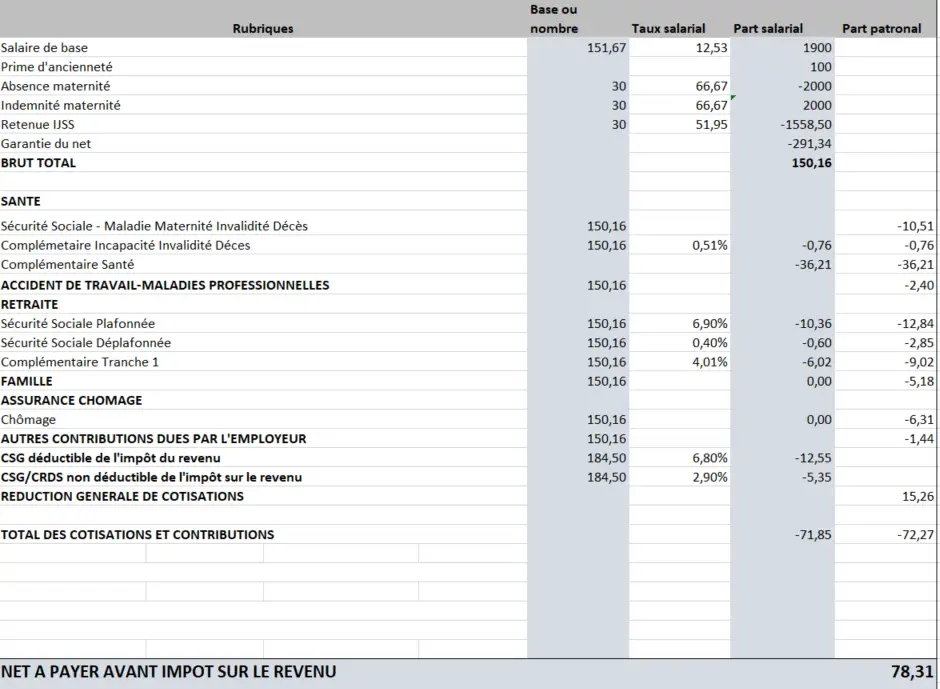

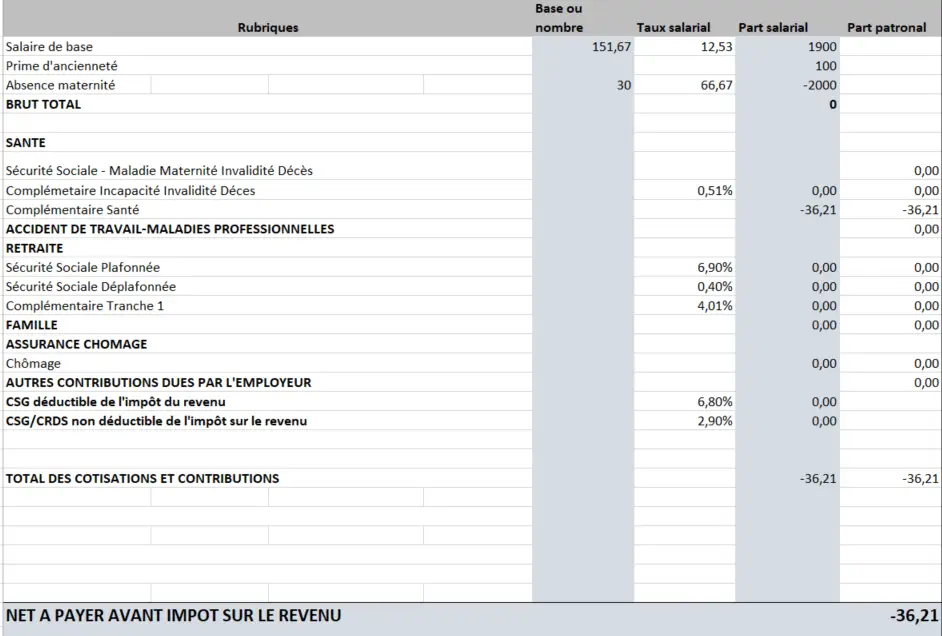

Modèle de bulletin de salaire congé maternité

Avec maintien du salaire net et subrogation

Avec maintien du salaire net sans subrogation

Sans maintien de salaire

Quelques cas particuliers

Naissance prématurée avant la date de début du congé maternité

En cas d’accouchement de la salariée avant la date de début du congé maternité, le congé maternité est anticipé à la date de naissance de l’enfant jusqu’à la date de fin prévue initialement. Ainsi, la durée du congé maternité est allongée. Ce congé supplémentaire est indemnisé dans les mêmes conditions qu le congé maternité.

Hospitalisation du nouveau-né

En cas d’hospitalisation du nouveau-né pendant une période minimale de 6 semaines, la salariée peut reporter tout ou partie de son congé maternité postnatal après l’hospitalisation. En pratique, la salariée reprend le travail et est de nouveau en congé maternité dès la fin d’hospitalisation de l’enfant.

Décès de l’enfant

En cas de décès de l’enfant, la salariée peut bénéficier du congé postnatal.

Décès de la mère

En cas de décès de la mère pendant le congé maternité, le père peut prendre le relais du congé maternité jusqu’à la date de fin prévue de celui-ci.

Ce droit est également ouvert, à la condition que le père n’exerce pas ce droit, au conjoint de la mère ou à la personne liée par un PACS ou vivant maritalement avec la mère.

Quelques questions sur le congé maternité

Un CDD a t-il droit au congé maternité ?

Tous les salariés, quelque soit le type de contrat, ont le droit de bénéficier du congé maternité, sous réserve qu’ils remplissent les conditions pour en bénéficier.

Quel est l’impact du congé maternité sur les primes et gratifications ?

En accord avec les dispositions conventionnelles ou de l’accord d’entreprise ou de l’usage dans l’entreprise, certaines primes peuvent être impactées par le congé maternité dans la mesure où il s’agit d’une suspension du contrat de travail comme une prime de fin d’année ou une prime sur objectif par exemple.

D’autres primes liées au poste de travail sont également impactées comme une prime de panier ou une prime de servitude par exemple.

Par contre, concernant l’intéressement et la participation, la période suspension du contrat pour congé maternité ne peut pas minorer son montant.

Une salariée en congé maternité a t-elle droit aux RTT ?

Si les jours de RTT se calculent par un mécanisme d’acquisition en fonction du nombre d’heures travaillées, le congé maternité en minore son acquisition. Concrètement, une salariée en congé maternité n’acquiert pas de RTT.

Que se passe-t-il en cas de démission à l’issue du congé maternité ?

La salariée qui démissionne à l’issue de son congé maternité est dispensé d’effectuer son préavis. Elle doit informer son employeur au moins 15 jours avant la fin du congé maternité.

Comment est pris en compte le congé maternité pour la retraite ?

La période de suspension du contrat de travail pour congé maternité est prise en compte en totalité pour le calcul du droit à la retraite.