La subrogation de l’employeur constitue un dispositif clé dans la gestion des arrêts de travail et des indemnités journalières de sécurité sociale (IJSS). Lorsqu’un salarié est en arrêt maladie ou bénéficie d’un congé indemnisé par la Sécurité Sociale, l’employeur peut choisir de percevoir directement les IJSS à la place du salarié. Ce processus, appelé subrogation, simplifie la gestion administrative pour le salarié tout en permettant à l’employeur de maintenir le salaire.

Dans cet article, nous explorerons le fonctionnement de la subrogation de l’employeur, depuis sa définition jusqu’à sa mise en œuvre pratique. Nous examinerons la procédure de demande de subrogation et la gestion des IJSS qui en découle.

Nous nous pencherons également sur les aspects concrets de la gestion en paie, notamment le traitement des arrêts de travail avec subrogation et son impact sur le prélèvement à la source. Pour illustrer ces concepts, nous fournirons un exemple de bulletin de salaire intégrant le maintien de salaire et la subrogation.

Cet article vous permettra de maîtriser tous les aspects de la subrogation de l’employeur, un outil essentiel pour optimiser la gestion des ressources humaines et de la paie dans votre entreprise.

Humour au bureau : où s'arrête la blague, où commence le risque RH ?

« C'était juste pour rire » ne protège plus devant les juges. Liberté d'expression, droit de refuser la culture du « fun », obligation de sécurité… Notre partenaire, Lamy Liaisons, vous propose ce guide décryptant les dernières jurisprudences pour aider les DRH à sécuriser leurs décisions. Riez, mais protégez la dignité de chacun.

Je télécharge le guideLa subrogation de l’employeur : comment ça marche ?

Lorsqu’un salarié est en arrêt de travail, l’employeur peut demander la subrogation dans la perception des IJSS. Mais qu’est que cela signifie exactement ? Comment en faire la demande ? Et comment gérer les IJSS dans un contexte de subrogation ?

Subrogation de l’employeur : définition !

Lorsqu’un salarié est en arrêt de travail ou absent dans le cadre de certains congés légaux, celui-ci perçoit des Indemnité Journalières de Sécurité Sociale (IJSS).

Quand la rémunération du salarié est maintenue totalement ou partiellement, conformément à des dispositions légales ou conventionnelles, l’employeur a alors la possibilité de demander à la Sécurité Sociale de percevoir les IJSS à la place du salarié, c’est ce qu’on appelle la subrogation.

Demander la subrogation : procédure

La demande de subrogation de l’employeur dans la perception des IJSS se fait par l’intermédiaire du signalement de l’arrêt de travail en DSN.

Pour rappel, voici la liste des arrêts de travail signalés en DSN et concerné par la subrogation

- 01 – Maladie

- 02 – Maternité

- 03 – Paternité/accueil de l’enfant

- 04 – Congé suite à un accident de trajet

- 05 – Congé suite à maladie professionnelle

- 06- Congé suite à accident de travail ou de service

- 07 – Femme enceinte dispensée de travail

- 08 – Temps partiel thérapeutique

- 09 – Adoption

- 19 – Deuil enfant

La demande de subrogation doit être demandé selon les modalités déclaratives suivantes :

| S21.G00. 60.004 | 01 – Oui |

| S21.G00.60.005 | Date de début de subrogation |

| S21.G00.60.006 | Date de fin de subrogation |

| S21.G00.60.007 | IBAN |

Lire également :

- Exemples de bulletin de paie : Subrogation de l’employeur

- Exemples de bulletin de paie : IJSS et subrogation

La gestion des IJSS en cas de subrogation

Dans le cadre de la subrogation, l’employeur demande à la CPAM la perception des IJSS à la place du salarié. Afin de suivre le versement des IJSS et vérifier le montant perçu, l’employeur peut télécharger les bordereaux de versement sur le portail dédié sur https://www.net-entreprises.fr. Plusieurs vérifications doivent alors être effectuées :

- Les dates d’arrêt collent avec l’arrêt de travail ou les dates de congés

- Le montant des IJSS générées en paie (ou calculé par le gestionnaire) coïncide avec le montant perçu.

Dans le cas contraire, l’employeur doit entrer en relation avec la CPAM du département du salarié afin de faire le point sur le dossier. La CPAM met à disposition des employeurs un numéro spécifique, le 3679 pour toutes questions relatives aux arrêts de travail et au versement des IJSS.

À lire également :

- Subrogation : avantages et inconvénients

- Subrogation & congés: comment fonctionne l’indemnisation ?

- Maintien de salaire avec subrogation : le cas de l’arrêt de travail

Subrogation de l’employeur : comment la gérer en paie ?

Gérer un arrêt de travail avec subrogation en paie nécessite de bien connaitre les mécanismes de gestion des IJSS. Alors comment traiter les IJSS subrogées en paie ? Et comment gérer le prélèvement à la source ?

Subrogation de l’employeur et arrêt de travail : traitement paie !

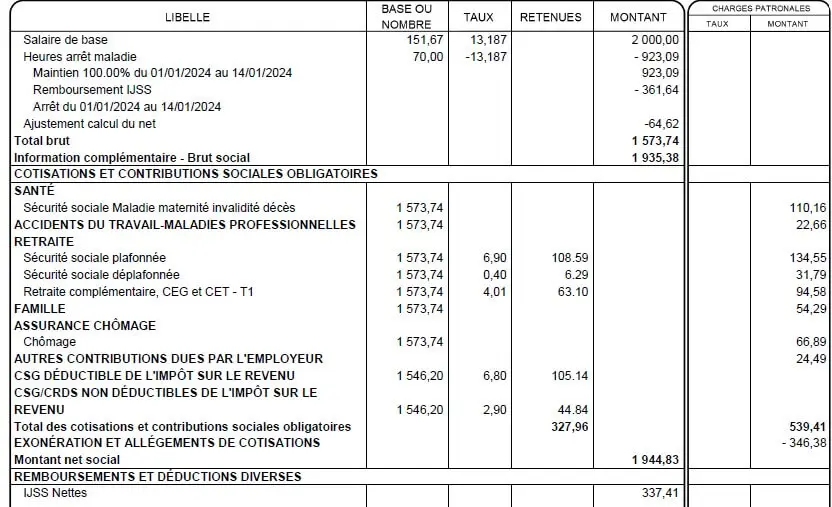

L’employeur peut demander à la CPAM la subrogation dans la perception des IJSS lorsque la rémunération du salarié est maintenue. Ainsi, l’employeur complète la rémunération du salarié à hauteur du niveau de maintien prévu par la convention collective ou le code du travail, après déduction des IJSS brutes. En bas de bulletin, après déduction des cotisations et contributions sociales, l’employeur reverse au salarié le montant net des IJSS.

Par ailleurs, lorsque la convention collective prévoit un maintien du net, il convient d’intégrer une écriture permettant de garantir au salarié son salaire net, c’est ce qu’on appelle la garantie du net.

Exemple :

Un salarié est en arrêt de travail du 1er au 14 janvier. La convention collective prévoit un maintien du net à 100% :

| Salaire mensuel | 2000 euros |

| Retenue maladie | – 923,09 euros (2000 / 151 ,67 X 70) |

| Indemnité maladie | 923, 09 euros (2000 / 151,67 X 70) |

| Retenue IJSS | – 361,64 euros (11 X 32,88) |

| Garantie du net | – 64,62 |

| Cotisations et contributions sociales | – 327,96 |

| IIJSS nettes | 337,41 euros (361,64 X 0,933) |

Lire également :

- Exemples de bulletin de paie avec subrogation : Arrêt de travail

- Exemples de bulletin de paie sans subrogation : Arrêt de travail

- Maintien de salaire sans subrogation : le cas de l’arrêt de travail

Subrogation de l’employeur et prélèvement à la source

Les indemnités journalières de Sécurité Sociale (IJSS) sont soumises à l’impôt sur le revenu sauf dans deux cas où un régime d’imposition spécifique existe :

- Les IJSS pour accident du travail sont imposables à hauteur de 50%

- Les IJSS pour affection de longue durée (ALD) sont totalement non imposables

Le principe du prélèvement à la source est le suivant : c’est le payeur qui est chargé de prélever l’impôt du contribuable et le reverser à l’administration fiscale.

Ainsi, en cas de subrogation dans la perception des IJSS, c’est à l’employeur de procéder au prélèvement à la source. Dans la mesure où l’employeur ne dispose pas de toutes les informations du salarié et notamment au regard de sa situation médicale, des règles spécifiques s’appliquent en matière de prélèvement à la source des IJSS subrogées :

- IJSS maladie : montant brut des IJSS, diminué de la CSG déductible, pendant les 2 premiers mois

- IJSS accidents du travail/ maladie professionnelle : 50% du montant brut des IJSS, diminué de la CSG déductible

- IJSS maternité, paternité, adoption et congés assimilés : montant brut des IJSS, diminué de la CSG déductible

Dans tous les cas, les IJSS ne doivent pas être intégrées dans la rémunération nette imposable, c’est à la CPAM de transmettre le montant des IJSS perçues par les salariés à l’administration fiscale.

Exemple de bulletin de salaire avec maintien de salaire et subrogation

Un salarié est en arrêt de travail du 1er au 14 janvier. Sa convention collective prévoit un maintien net à 100% pendant 3 mois sur 12 mois glissants. L’employeur demande la subrogation dans la perception des IJSS pendant toute la durée de maintien.