Lors d’un arrêt de travail pour maladie, maternité ou accident du travail, le maintien du revenu devient une préoccupation majeure.

Si le droit à des Indemnités Journalières de la Sécurité Sociale (IJSS) est bien connu, les modalités de leur versement peuvent varier considérablement d’une entreprise à l’autre. C’est ici qu’entre en jeu un mécanisme technique mais essentiel : la subrogation.

Pour l’employeur comme pour le salarié, comprendre ce dispositif est crucial pour éviter les erreurs de lecture sur le bulletin de salaire et anticiper les éventuels décalages de trésorerie.

L’enjeu est double : assurer la continuité des revenus du collaborateur tout en respectant les obligations légales de maintien de salaire.

Cet article a pour objectif de lever le voile sur ces mécanismes financiers en explorant d’abord le fonctionnement des IJSS, notamment leur mode de calcul et les organismes chargés de leur versement.

Présidentielles 2027 : les RH ont leur mot à dire.

À l’approche des élections présidentielles 2027, les professionnels RH ont une voix essentielle à faire entendre sur les grandes transformations du travail : recrutement, formation, paie, santé mentale, dialogue social, IA ou encore management. En répondant à cette enquête, vous contribuez à faire remonter les réalités du terrain, à identifier les priorités RH des prochaines années et à porter ces enjeux dans le débat public.

Je fais entendre ma voixNous détaillerons ensuite le principe de la subrogation, qui permet à l’employeur de percevoir ces indemnités directement afin de garantir au salarié un maintien de salaire net constant.

Enfin, nous analyserons l’impact concret de ces dispositifs sur la rémunération, en précisant les changements qui s’opèrent sur la fiche de paie, tant au niveau des cotisations sociales que du montant net final à payer.

Rappel sur les IJSS

La subrogation de salaire est le fait de percevoir les IJSS à la place du salarié. Avant de détailler le mécanisme de subrogation de salaire, je vous propose de faire un rappel sur la notion d’IJSS.

Qu’est-ce qu’une IJSS ?

L’indemnité journalière de Sécurité Sociale, également appelé IJSS, est une indemnité versée, comme son nom l’indique, par la Sécurité Sociale et plus précisément par la CPAM du domicile du salarié.

Les absences suivantes peuvent être indemnisées, sous certaines conditions et notamment d’affiliation, par la Sécurité Sociale :

- Arrêt de travail pour maladie.

- Arrêt de travail pour maladie professionnelle.

- Arrêt de travail pour accident du travail ou de trajet.

- Cure thermale.

- Temps partiel thérapeutique.

- Congé pathologique prénatal et postnatal.

- Congé maternité.

- Congé d’adoption.

- Congé de paternité et d’accueil de l’enfant.

- Congé de deuil.

Les IJSS : quelles cotisations sociales ?

Les IJSS ne sont pas soumises aux mêmes taux de cotisations que le salaire, mais à la CSG/CRDS sur les revenus de remplacement soit :

- 6.20 % au titre de la CSG dont 3.80 % déductible.

- 0,50 % au titre de la CRDS non déductible.

À lire également :

- Subrogation : avantages et inconvénients

- Subrogation & congés: comment fonctionne l’indemnisation ?

- Congés paternité et subrogation : comment ça marche ?

Qu’est-ce que la subrogation de salaire ?

La subrogation de salaire peut être demandée par l’employeur à la CPAM lorsqu’un salarié est en arrêt de travail et est indemnisé par la Sécurité Sociale.

Mais qu’est-ce que la subrogation de salaire ? Est-elle obligatoire ?

La subrogation de salaire : définition

La subrogation de salaire permet à l’employeur de recevoir les indemnités journalières de Sécurité sociale (IJSS) directement à la place du salarié, lorsque ce dernier continue de percevoir tout ou une partie de sa rémunération pendant son arrêt

La subrogation de salaire est-elle obligatoire ?

La subrogation de salaire n’est pas obligatoire, même en cas de maintien de salaire. Ainsi, le salarié peut voir son salaire maintenu et percevoir en parallèle des IJSS de la part de la Sécurité Sociale.

Dans ce cas, le montant de l’indemnité complémentaire employeur est calculé après déduction des IJSS perçues par le salarié.

Comment fonctionne la subrogation de salaire ?

L’employeur doit faire une demande à la Sécurité Sociale pour bénéficier de la subrogation dans la perception des IJSS des salariés. Ainsi, c’est l’employeur qui reçoit les indemnités journalières de Sécurité Sociale à la place du salarié

Comment demander la subrogation dans la perception des IJSS à l’Assurance Maladie ?

La subrogation doit être demandée à la Caisse Primaire d’Assurance Maladie (CPAM) lors du signalement « Arrêt de travail » en DSN. L’employeur doit indiquer la date de début et de fin de subrogation ainsi que ses coordonnées bancaires.

Définir les dates de subrogation

Les dates de subrogation pour la perception des IJSS sont établies en fonction des périodes de maintien total ou partiel du salaire, conformément aux dispositions légales, conventionnelles ou aux politiques internes de l’entreprise (comme un accord d’entreprise sur le congé paternité, par exemple).

Lorsque le maintien de salaire cesse, le salarié commence à recevoir directement les IJSS de la CPAM, marquant ainsi la fin de la subrogation de salaire.

Vérifier le paiement versé par la CPAM : le décompte IJSS

Afin de vérifier que les IJSS ont bien été versées et que le montant est bien celui attendu. Le gestionnaire de paie doit télécharger le décompte IJSS accessible sur le portail net-entreprises.

En cas de non-paiement ou de paiement erroné, le gestionnaire doit contacter la CPAM du lieu de résidence du salarié. Certains employeurs préfèrent ne pas demander la subrogation afin de se décharger de cette responsabilité et de la transférer au salarié.

En effet, il est souvent constaté sur le terrain que, lorsque la subrogation est en place, les salariés s’impliquent moins dans la gestion de leur dossier.

Que faire en cas de paiement à tort ?

En cas de paiement versé à l’employeur à tort, en raison d’une erreur dans les dates de subrogation par exemple, l’employeur doit rembourser le salarié par l’intermédiaire du bulletin de salaire.

A lire également :

- Exemples de bulletin de paie : Subrogation de l’employeur

- Exemples de bulletin de paie : IJSS et subrogation

- Maintien de salaire sans subrogation : le cas de l’arrêt de travail

Comment gérer la subrogation de salaire en paie ?

Les IJSS perçues par l’employeur pour le compte du salarié dans le cadre de la subrogation de salaire doivent être saisies en paie afin de déduire le montant brut de l’indemnité complémentaire versée par l’employeur et de reverser au salarié le montant net des IJSS.

Le mécanisme sur le bulletin de salaire

En cas d’absence maintenue totalement ou partiellement par l’employeur, les IJSS brutes subrogées doivent être retenues en brut avant déduction des cotisations sociales et les IJSS nettes doivent être réintégrées en bas de bulletin.

Lorsque le salaire net est maintenu, il est nécessaire de soustraire la différence de cotisations entre les IJSS et le salaire, ce qui est connu sous le terme de « garantie du net » ou « ajustement du net ».

En effet, les IJSS ne sont pas soumises aux mêmes taux de cotisation que le salaire. Ainsi, sans la garantie du net, un salarié en absence bénéficiant d’un maintien à 100% percevrait un salaire net supérieur à celui qu’il aurait touché s’il avait été au travail

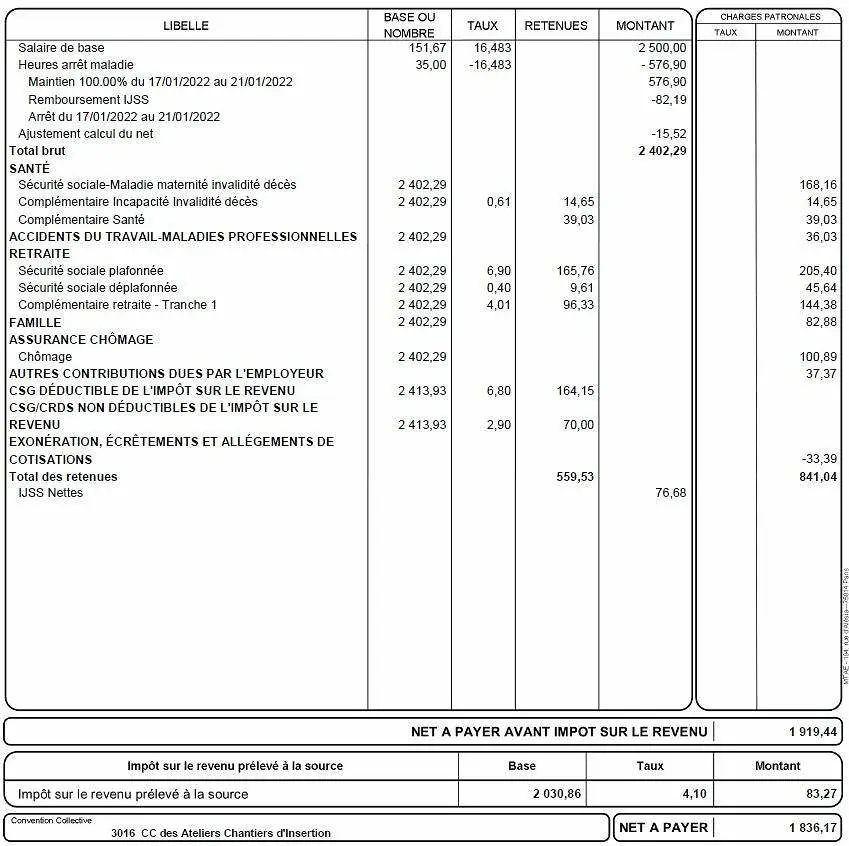

Exemple :

Un salarié est en arrêt maladie du 17 au 21 janvier soit 5 jours calendaires.

| Salaire de base | 2500 |

| Retenue absence maladie | -576.90 |

| Indemnité maladie | 576.90 |

| Retenue IJSS | -82.19 |

| Garantie du net | -15.52 |

| Cotisations sociales | -559.53 |

| IJSS nettes | 76.68 |

Subrogation de salaire et impôts

En matière de prélèvement à la source, c’est l’organisme qui verse les IJSS au salarié qui a la charge du prélèvement à la source. Ainsi, en cas de subrogation de salaire, l’employeur doit intégrer les IJSS imposables dans la base de prélèvement à la source dans les conditions suivantes :

- Maladie non professionnelle : 100% des IJSS pour les 2 premiers mois d’arrêts de travail.

- Maladie professionnelle / accident du travail : 50% du montant des IJSS imposables.

- Congé maternité, paternité et assimilées : 100 % des IJSS imposables.

Le montant de l’IJSS imposable diffère de celui de l’IJSS nette. En effet, une portion de la CSG (6,2%) et de la CRDS (0,5%) sur les revenus de remplacement n’est pas déductible de l’impôt sur le revenu.

Il est donc nécessaire de soustraire 3,8 % de CSG déductible du montant brut des IJSS pour déterminer la base de calcul du prélèvement à la source

Dans notre exemple précédent, les IJSS brutes étaient de 82,19 euros.

IJSS imposables : 82,19 – (82.19 X 3,80%) = 79,07 euros

Modèle de bulletin de salaire avec subrogation