La prime de participation aux résultats demeure, pour beaucoup, un mécanisme complexe, souvent perçu comme technique et réservé aux experts de la paie ou du droit social. Pourtant, ce dispositif concerne un large nombre d’entreprises et de salariés.

Quelles structures sont soumises à cette obligation ? Comment déterminer le montant de la prime de participation ? Quelles sont les conditions de mise en place et les évolutions issues de la loi PACTE ? Et surtout, comment assurer son traitement en paie, du bulletin de salaire jusqu’aux déclarations en DSN ?

Dans la pratique, la gestion de la participation nécessite une parfaite maîtrise des règles applicables et des calculs à effectuer.

C’est pourquoi de nombreuses entreprises s’appuient aujourd’hui sur des logiciels de paie, qui permettent d’automatiser les calculs, de sécuriser le traitement social et fiscal et de fiabiliser les obligations déclaratives.

Cet article propose un décryptage complet du dispositif de participation : définition, entreprises concernées, règles selon la taille de la structure, conditions d’attribution aux salariés, calcul de la réserve spéciale de participation, modalités de versement, régime social et fiscal, obligations déclaratives, sans oublier les situations particulières et les points de vigilance à connaître.

Un guide de référence pour mieux comprendre la mécanique de la participation et la mettre en œuvre dans le respect des règles en vigueur.

Qu’est ce que la participation ?

La participation a pour objet de garantir collectivement aux salariés le droit de participer aux résultats de l’entreprise (article L3322-1 du code du travail).

Il s’agit d’une prime versée aux salariés de l’entreprise, calculée en fonction d’une partie des bénéfices nets de l’entreprise, constituant la réserve spéciale de participation.

Qui est concerné ?

Les entreprises d’au moins 50 salariés

La participation aux résultats est obligatoire dans les entreprises d’au moins 50 salariés. L’effectif s’apprécie au niveau de l’entreprise et non des établissements.

La loi PACTE (loi n°2019-486 du 22 mai 2019) a modifié les règles de calcul de l’effectif déterminant le franchissement du seuil de 50 salariés.

Règles de calcul avant la loi

Le seuil des 50 salariés est franchi dès lors que l’entreprise emploie habituellement au moins 50 salariés pendant 12 mois, consécutifs ou non, au cours des 3 derniers exercices (article R3322-1 du code du travail).

Ce que prévoit la loi PACTE

Le seuil d’effectif à considérer est basé sur l’effectif moyen annuel, obtenu en faisant la moyenne du nombre de personnes employées chaque mois de l’année civile.

Ce seuil doit être atteint pendant cinq années civiles consécutives pour entraîner l’application de l’obligation. Celle-ci démarre alors au premier exercice ouvert suivant ces cinq années.

Le calcul de l’effectif moyen suit les règles définies pour l’effectif “Sécurité sociale”, selon l’article L130-1 du Code de la Sécurité sociale.

L’obligation de mettre en place un dispositif de participation débute donc au premier exercice ouvert après cette période de cinq ans.

Toutefois, lorsqu’une entreprise est déjà couverte par un accord d’intéressement et qu’elle dépasse le seuil de 50 salariés pendant cinq années consécutives, elle est tenue de mettre en place un accord de participation à compter du troisième exercice clos suivant ce franchissement.

Présidentielles 2027 : les RH ont leur mot à dire.

À l’approche des élections présidentielles 2027, les professionnels RH ont une voix essentielle à faire entendre sur les grandes transformations du travail : recrutement, formation, paie, santé mentale, dialogue social, IA ou encore management. En répondant à cette enquête, vous contribuez à faire remonter les réalités du terrain, à identifier les priorités RH des prochaines années et à porter ces enjeux dans le débat public.

Je fais entendre ma voixMême logique pour les entreprises nouvellement créées qui dépassent ce seuil : l’obligation s’applique à partir du troisième exercice clos après leur création.

Exemple

Une entreprise atteint l’effectif moyen de plus de 50 salariés au 01/01/2020, 01/01/2021, 01/01/2022, 01/01/2023 et 01/01/2024.

L’employeur devra mettre en place un accord de participation pour l’exercice 2025.

A contrario, si au 01/01/2024, l’effectif moyen est de 49 salariés, l’employeur n’est donc pas dans l’obligation de mettre en place un accord de participation.

Dès que l’effectif passera de nouveau la barre des 50 salariés , il faudra de nouveau décompter une période de 5 ans avant d’être dans l’obligation de mettre en place l’accord de participation.

Les entreprises de moins de 50 salariés

Les entreprises de moins de 50 salariés, même si elles n’en ont pas l’obligation, ont la possibilité de mettre en place un système de participation des salariés aux résultats.

Quels sont les salariés qui peuvent bénéficier de la participation ?

Tous les salariés sous contrat de travail

Tous les salariés titulaire d’un contrat de travail peuvent bénéficier de la participation, y compris les apprentis et les contrats de professionnalisation.

Les dirigeants et les mandataires sociaux peuvent également bénéficier de la participation dans tous les cas s’ils sont liés par un contrat de travail avec l’entreprise mais également dans certains cas même sans contrat de travail :

- Pour les entreprises de moins de 50 salariés appliquant le régime de participation à titre volontaire

- Pour les entreprises de 1 à 249 salariés, si la formule de calcul de la réserve spéciale de participation est plus favorable que la formule légale, l’excédent peut alors être réparti entre les salariés et les dirigeants ou mandataires sociaux.

Les salariés dont le contrat de travail est suspendu ne peuvent pas être exclus du dispositif y compris les salariés en congé de reclassement.

Condition d’ancienneté

L’accord de participation peut prévoir une condition d’ancienneté de 3 mois maximum pour pouvoir bénéficier du dispositif (article L3342-1 du code du travail).

Pour apprécier l’ancienneté requise, il convient de prendre en compte l’ensemble des contrats de travail exécutés durant la période de calcul ainsi que ceux réalisés au cours des douze mois précédents. En revanche, le salarié doit avoir été présent au cours de l’exercice pour pouvoir bénéficier de la participation.

Exemple

Un salarié employé en contrat à durée déterminée du 1er juillet au 31 août 2018 et du 1er au 30 avril 2019 a acquis l’ancienneté requise pour bénéficier de la prime de participation au titre de l’exercice 2019.

Comment mettre en place une prime de participation aux résultats ?

Pour mettre en place un régime de participation des salariés aux résultats dans l’entreprise, il est nécessaire de conclure un accord de participation conformément aux formes requises prévues par la loi (article L3322-6 du code du travail) soit :

- Par convention ou un accord collectif de travail

- Par accord entre l’employeur et les représentants d’organisations syndicales représentatives dans l’entreprise

- Par accord conclu au sein du comité social et économique

- A le suite de la ratification, à la majorité des deux tiers du personnel, d’un projet de contrat proposé par l’empoyeur

Toutefois, les entreprises de moins de 50 salariés, qui souhaitent mettre en place un accord de participation, ont la possibilité de le faire de la même manière que pour les entreprises de plus de 50 salariés.

Toutefois, en cas d’échec des négociations, l’employeur a la possibilité de mettre en place l’accord par décision unilatérale.

L’accord de participation doit alors être déposé sur la plateforme TéléAccords accompagné de certaines pièces justificatives afin de pouvoir bénéficier des exonérations sociales et fiscales en vigueur.

Comment calculer le montant de la prime de participation aux résultats ?

L’employeur doit calculer la réserve spéciale de participation et la répartir entre les salariés bénéficiaires.

Calcul de la réserve spéciale de participation

La réserve spéciale de participation est déterminée selon plusieurs variables :

- Le bénéfice fiscal net (B)

- Les capitaux propres de l’entreprise (C)

- La rémunération brute (S)

- La valeur ajoutée (VA)

Elle se calcule par la formule suivante : 1/2 (B -5C) X S/VA

La rémunération à prendre en compte

Les salaires à prendre en compte pour le calcul de la réserve spéciale de participation sont les rémunérations au sens de l’assiette de la Sécurité Sociale.

En cas de déduction forfaitaire spécifique pour frais professionnelles, il convient de prendre en compte celle-ci.

Par ailleurs , il convient également de prendre en compte la rémunération versée aux expatriés

Concernant les absences pour congé maternité ou adoption, accident de travail ou maladie professionnelle, les absences doivent être rétablies comme si le salarié avait travaillé.

A lire également :

- Comment calculer l’indemnité de rupture conventionnelle ?

- Coût Apprenti 2026 : Quel salaire ? Quelles charges sociales ? Quel bulletin de salaire ?

- Tableau indemnités de licenciement pour inaptitude : calcul en 2026

Répartition de la prime de participation

Modalité de calcul

La répartition peut être uniforme, proportionnelle au salaire ou en fonction de la durée de présence au cours de l’exercice. Elle peut également être une combinaison des 2 derniers critères.

A défaut de précision dans l’accord, le mode de répartition retenu est celui par rapport au salaire.

Plafond

L’accord de participation doit prévoir un plafond pour lequel est pris en compte le salaire pour le calcul de la répartition.

Le plafond maximum de prise en compte de la rémunération est limité à 4 fois le plafond annuel de la Sécurité Sociale.

La loi Pacte prévoit de diminuer ce seuil à 3 fois le PASS. Article D3324-10 du code du travail.

Concernant les dirigeants sans contrat de travail, il convient de prendre en compte le revenu professionnel imposable de l’année précédente dans la limite du salaire le plus élevé dans l’entreprise.

Par ailleurs, l’accord de participation peut également prévoir un salaire plancher. Ainsi, la rémunération des salariés inférieure à cette valeur plancher est prise en compte à la valeur celle-ci.

Cas du congé maternité, adoption, accident de travail ou maladie professionnelle

En cas de congé maternité ou adoption, accident de travail ou maladie professionnelle, il convient de rétablir le salaire et de considérer les périodes de suspension du contrat de travail comme du temps de travail effectif.

Montant maximum

Le montant attribué pour un même salarié ne peut excéder une somme égale à 75% du plafond annuel de la Sécurité Sociale. En cas d’année incomplète, ce plafond est calculé au prorata.

Versement de la prime

La prime de participation doit être versée avant le 1er jour du 6ème mois qui suit la clôture de l’exercice. Si cette obligation n’est pas respectée, l’employeur doit majorer son versement d’un intérêt de retard, d’où l’importance de verser la prime dans les délais.

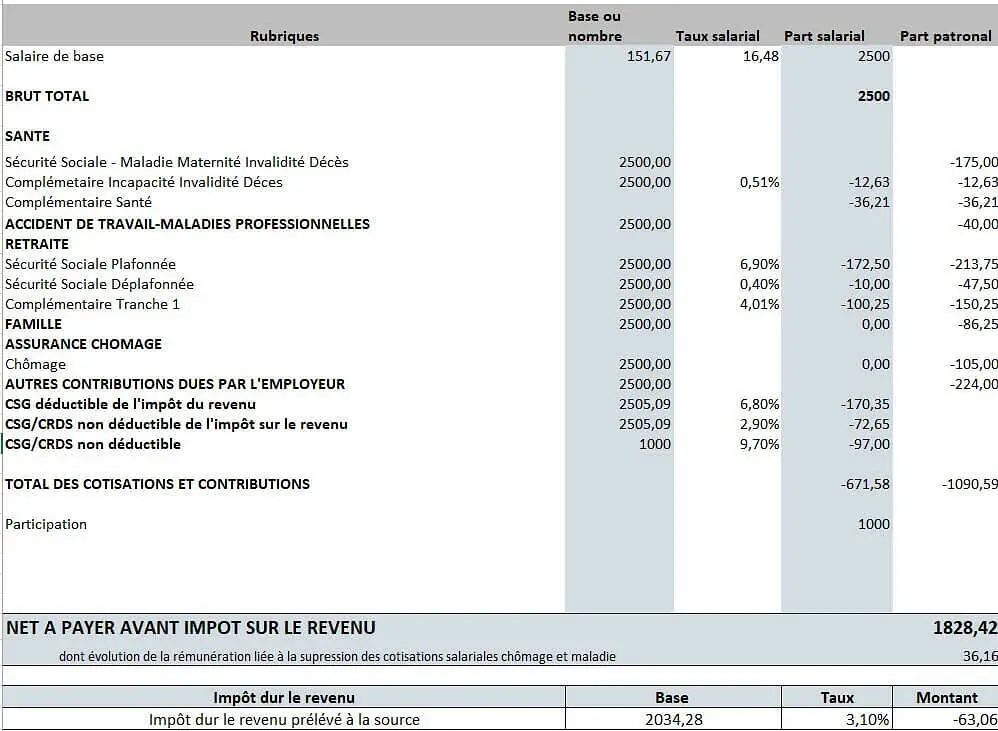

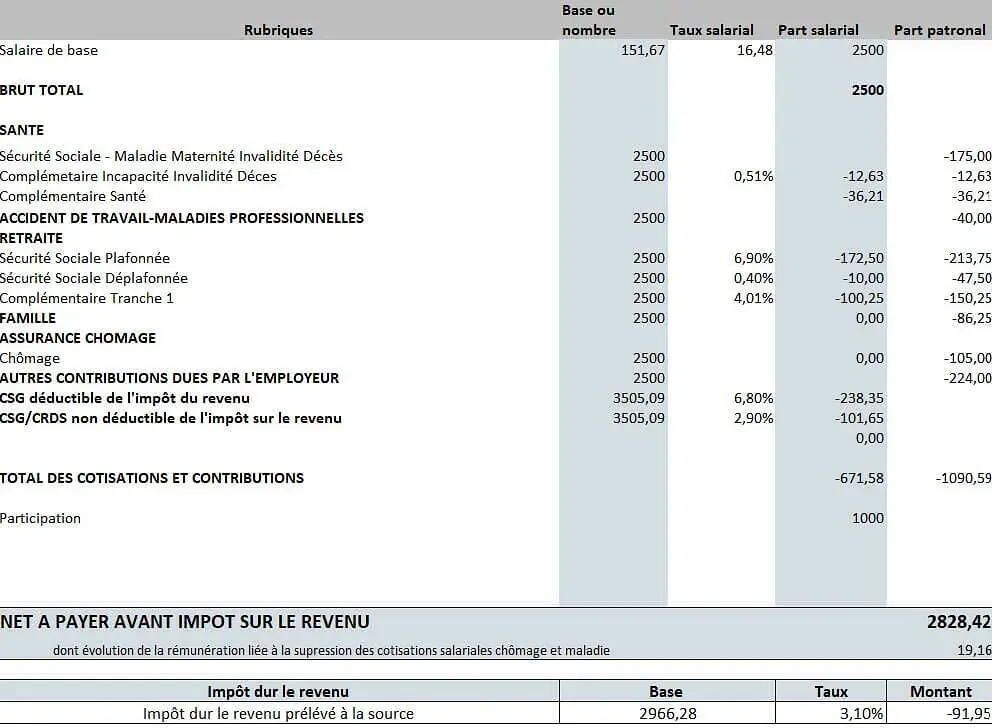

Traitement paie de la prime de participation aux résultats

Information du salarié

Le salarié doit être informé du montant de la participation, du montant dont le salarié peut demander le versement immédiat et le délai dont il dispose pour le faire.

Epargne salariale

La prime de participation peut être affectée à un plan d’épargne salariale (PEE, PERCO,…)

Elle est alors bloquée pendant 5 ans sauf dans certains cas de déblocage anticipé.

En cas d’absence de réponse de la part du salarié sous 15 jours, la prime de participation est affectée pour moitié au PERCO (plan d’épargne pour la retraite collective) ou PERE-CO ( plan d’épargne retraite d’entreprise collective) et l’autre moitié dans les conditions prévues dans l’accord.

Versement de la prime

Le salarié a également la possibilité de demander le versement de sa prime de participation.

Prime de participation inférieure à 80€

Si la prime de participation est inférieure à 80 €, l’employeur a la possibilité de verser directement la prime au salarié.

Régime social et fiscal

Impôt sur le revenu et cotisations sociales

Lorsque la prime de participation est placée sur un plan d’épargne, elle est exonérée de cotisations sociales et d’impôt sur le revenu.

Lorsque le salarié a demander le versement immédiat de sa prime de participation, elle reste exonérée de charges sociales mais imposable.

CSG/CRDS

La prime de participation est assujettie à la CSG et CRDS sans abattement d’assiette. Elle est intégralement non déductible quand elle porte sur des sommes non imposables, c’est à dire en cas de la placement de la prime sur un plan d’épargne.

Forfait social

La prime de participation est soumise au forfait social de 20% pour les entreprises assujetties à la participation. Le taux de cotisation peut être porté à 16% en cas de versement dans un PERCO, sous certaines conditions.

Ainsi, concernant les entreprises de moins de 50 salariés qui optent pour la participation à titre volontaire, la prime de participation n’est pas soumise au forfait social.

Déclaration DSN

Les montants bruts versés au titre de la prime de participation est à déclarer en DSN dans le bloc 54 “Autres éléments de revenu” et à la rubrique 54.001 – code 11 “Participation y compris supplément”.

Bulletin de salaire

Placement de la prime

Paiement de la prime

A lire également :

- L’indemnité compensatrice de préavis: définition, calcul, fiscalité…

- Heures supplémentaires en 2026 : définition, calcul, traitement paie

- Logiciel Note de Frais : Les 14 meilleurs outils de gestion en 2026

Quelques questions sur la prime de participation aux résultats

L’arrêt de travail pour maladie a-t-elle un impact sur la prime de participation ?

Les périodes de suspension du contrat de travail comme la maladie par exemple ne peuvent pas déduire l’ancienneté du salarié pour le droit à la participation. Par contre, l’arrêt de travail pour maladie non professionnelle peut minorer le montant de la prime.

La prime de participation est-elle prise en compte pour les droits à l’assurance chômage ?

Dans la mesures où la prime de participation n’a pas le caractère de rémunération, elle n’est pas soumise à cotisations. Elle n’est donc pas prise en compte pour le calcul des allocations d’assurance chômage.

La prime de participation est-elle prise en compte pour le droit à la retraite ?

De la même manière que pour l’assurance chômage, la prime de participation n’est pas prise en compte pour le calcul des droits à la retraite car non soumise à cotisations de retraite.

Toutefois, le salarié a la possibilité de placer sa prime sur un PERCO (plan d’épargne pour la retraite collectif) permettant au salarié de se constituer une épargne supplémentaire pour la retraite.