Les heures supplémentaires, un sujet important dans le monde du travail, soulèvent de nombreuses questions tant pour les employeurs que pour les salariés.

Au-delà de la durée légale de 35 heures hebdomadaires, ces heures additionnelles ne sont pas rémunérées au même taux que les heures normales, ce qui suscite des interrogations sur leur fonctionnement, leur calcul et leur impact sur la paie.

Dans cet article, nous allons plonger au cœur de cette thématique complexe pour vous offrir une compréhension approfondie des heures supplémentaires. Nous commencerons par définir ce concept et le distinguer des heures complémentaires, tout en précisant qui est concerné.

Ensuite, nous explorerons leur fonctionnement, en abordant les conditions de recours, le contingent annuel, ainsi que les méthodes de calcul et de valorisation. Nous examinerons également leur impact sur le bulletin de paie, en détaillant le régime social et fiscal applicable.

Notre analyse se penchera aussi sur des cas particuliers comme l’aménagement du temps de travail ou la mensualisation des heures supplémentaires. Enfin, nous répondrons à des questions fréquentes, telles que la preuve des heures effectuées ou les droits des cadres en la matière.

Le gestionnaire de paie “augmenté”: piloter l’IA en PME

Saviez-vous que l’IA peut aider les gestionnaires de paie à sécuriser leur conformité, fiabiliser leurs contrôles et gagner un temps précieux au quotidien ? Pour découvrir comment l’utiliser concrètement en PME, Culture RH vous propose ce livre blanc réalisé en collaboration avec PayFit : un guide pratique pour mieux piloter l’IA en paie, renforcer votre expertise et passer à l’action grâce à 10 prompts métiers.

Je télécharge le guideLes heures supplémentaires, c’est quoi ?

Définition

Les heures supplémentaires sont les heures effectuées au delà de 35h hebdomadaire ou de la durée d’équivalence (article L3121-28 du code du travail).

Notion de durée d’équivalence : il s’agit d’une durée plus élevé que la durée légale du travail (35h hebdomadaire) dans certains métiers et secteurs d’activité ayant des périodes d’inaction. Ces durées sont établies, soit par les conventions ou accords de branche, soit par un décret en Conseil d’État.

Les heures supplémentaires sont effectuées à l’initiative de l’employeur ou si celui-ci en a tacitement admis la réalisation. Par ailleurs, l’employeur doit rémunérer les heures supplémentaires dès lors que celles-ci résultent de la quantité ou de la nature du travail demandé au salarié.

Différence entre les heures complémentaires et les heures supplémentaires

La différence entre les heures supplémentaires et les heures complémentaires résident dans la notion du temps de travail contractuel.

En effet, les heures complémentaires sont les heures effectuées par les salariés à temps partiel au delà de leur durée contractuel jusqu’à 35H. Elles ne sont pas rémunérées au même taux que les heures supplémentaires et ne rentrent pas dans le contingent des heures supplémentaires.

Lire également:

- Comment calculer la saisie sur salaire ?

- Comment calculer le solde de tout compte ?

- Comment calculer le jour de fractionnement ?

Qui est concerné ?

Tous les salariés à temps plein, qu’ils soient en contrat à durée déterminée ou à durée indéterminée, y compris les contrats particuliers comme le contrat d’apprentissage et de professionnalisation, peuvent bénéficier des heures supplémentaires.

Comment fonctionnent-elles ?

Avant de déterminer comment calculer les heures supplémentaires et à quel taux les payer , il est nécessaire de connaître son fonctionnement.

Quand un employeur peut-il recourir aux heures supplémentaires ?

L’employeur peut recourir aux heures supplémentaires sans nécessité d’un accord écrit du salarié ou d’un avenant au contrat de travail en respect de la législation concernant la durée maximale quotidienne et hebdomadaire de travail.

Au delà d’une certaine limite, que l’on nomme le contingent annuel des heures supplémentaires, et en absence d’accord d’entreprise sur le sujet, l’employeur doit consulter le Comité Social et Economique pour déterminer les conditions d’exécution de ces heures supplémentaires.

Le contingent annuel d’heures supplémentaires

Le contingent annuel d’heures supplémentaires représente le cumul des heures additionnelles réalisées par un employé au cours d’une année. Ce dispositif permet de suivre et de limiter le volume d’heures supplémentaires effectuées.

Par défaut, la législation fixe ce contingent à 220 heures par an et par salarié. Toutefois, cette limite peut être ajustée par le biais d’accords spécifiques.

En effet, un accord d’entreprise, d’établissement ou, à défaut, une convention ou un accord de branche peut définir un volume différent, offrant ainsi une certaine flexibilité dans la gestion du temps de travail supplémentaire.

Toutefois certaines heures ne s’imputent pas au contingent, il s’agit :

- des heures prises en compte comme heures supplémentaires suite à une absence considérée comme du temps de travail effectif pour jour férié chômé, repos compensateur attaché aux heures supplémentaires et congé pour événements familiaux.

- des heures dont le paiement est intégralement substitué par un repos compensateur de remplacement

- des heures effectués pour des travaux urgent pour des mesures de sauvetage, de prévention ou de réparation de certains accidents

Les heures effectuées au delà du contingent annuel des heures supplémentaires doit donner lieu à une contrepartie obligatoire en repos.

Comment les calculer ?

Il est essentiel de déterminer dans un premier temps quels sont les heures qui relèvent des heures normales et celles qui relèvent des heures supplémentaires.

Principe général

Le décompte des heures supplémentaires doit s’effectuer à la semaine (du lundi à 0h au dimanche à 24H) en prenant en compte les heures de travail effectif effectuées sur la semaine considérée et notamment les absences assimilées à du temps de travail effectif pour le calcul des heures supplémentaires.

A savoir qu’un accord d’entreprise ou d’établissement ou, à défaut, une convention ou un accord de branche peut définir une autre période de 7 jours consécutifs.

Le temps de travail effectif

La notion d’heures supplémentaires est étroitement liée à la notion de temps de travail effectif. En effet, en cas d’absence du salarié, il faut déterminer si celle-ci est considérée comme du travail effectif au regard des heures supplémentaires.

Les absences considérées comme du travail effectif pour le calcul des heures supplémentaires sont définis par le code du travail. Les conventions collectives, les accords d’entreprise ou usage dans l’entreprise peuvent prévoir des dispositions plus favorables, il faut alors s’y référer.

Absences considérées comme du temps de travail effectif par le droit du travail pour le calcul des heures supplémentaires :

- congé de formation (individuelle ou professionnelle)

- congé pour événements familiaux

- heures de délégations des représentants du personnel

- Repos compensateur de remplacement

- Contrepartie obligatoire en repos

Revirement de jurisprudence concernant les congés payés

Le 10 septembre 2025, la Cour de cassation a opéré un revirement de jurisprudence concernant la prise en compte des congés payés comme du temps de travail effectif au regard des heures supplémentaires (Cour de cassation -Pourvoi n° 23-14.455).

Cette nouvelle interprétation de la Cour de cassation se base sur la jurisprudence européenne qui considère que le salarié ne doit pas être pénalisé, même de manière différée, lorsque celui-ci prend des congés payés et que le fait de ne pas bénéficier des droits afférents aux heures supplémentaires (majoration et/ou repos compensateur) peut dissuader le salarié de prendre ses congés payés.

Ainsi, à compter de cette date et dans le cadre d’un décompte hebdomadaire (par défaut), les congés payés doivent être considérés comme du temps de travail effectif.

Cette décision ouvre donc la porte de futures interprétations des juges de fond dans le cas des autres absences actuellement non considérées comme du travail effectif (RTT, jours fériés, …) par le code du travail mais également concernant les autres modalités de décompte des heures supplémentaires.

Il est également probable que les pouvoirs publics s’emparent du dossier afin de mettre en conformité le droit français au droit européen dans une future loi DDADUE.

Comment sont-elles valorisées ?

A quel taux les payer ?

Les heures supplémentaires sont majorées de 25% pour les 8 premières heures au delà de 35 H ou de la durée d’équivalence et de 50% pour les suivantes.

Un accord d’entreprise ou d’établissement, ou à défaut une convention ou un accord de branche, peut prévoir des taux différents, qu’ils soient inférieurs ou supérieurs, dans la limite plancher de 10% (article L3131-33 du code du travail).

La base de rémunération

Le calcul du taux horaire pour les heures supplémentaires repose sur une base salariale spécifique, sauf si des dispositions plus avantageuses sont prévues. Cette base inclut le salaire de base, la valeur des avantages en nature, ainsi que les primes directement liées à l’exécution du travail.

Par exemple, les primes de risque ou de conditions de travail particulières, comme une prime de froid, sont intégrées dans ce calcul. En revanche, certains éléments de rémunération sont exclus, tels que les primes d’ancienneté ou les remboursements de frais professionnels.

Quant aux primes de production, leur prise en compte dépend de leur nature. Si elles sont basées sur la performance individuelle du salarié ou celle de son équipe, elles sont incluses dans le calcul.

Cependant, si ces primes ne sont pas directement liées au rendement personnel ou de l’équipe, elles ne sont pas considérées dans le calcul des heures supplémentaires.

Lire également:

- Exemple bulletin de salaire temps partiel thérapeutique

- Comment calculer la prime d’ancienneté ?

- Comment traiter en paie l’acompte sur salaire ?

Sont elles obligatoirement payées ?

L’heure supplémentaire ainsi que sa majoration n’est pas obligatoirement payée. Elle peut être compensée par un repos compensateur de remplacement. Ceci peut être mis en place par accord d’entreprise ou d’établissement ou à défaut par une convention ou un accord de branche.

Quelques exemples de calculs des heures supplémentaires

Un salarié effectue sur une semaine les horaires suivants. Aucun accord sur les heures supplémentaires n’est applicable dans son entreprise :

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche | Total |

| 9H | 9H | 9H | 9H | 9H | REPOS | REPOS | 45H |

Il bénéficie de 8 heures à 125% et de 2H à 150% soit 10 heures supplémentaires entrants dans le contingent des heures supplémentaires.

Son salaire de base est de 2000 €, il bénéficie d’une prime d’ancienneté de 100€ et d’une prime de froid de 100 €. Le salaire pris en compte pour le calcul des heures supplémentaires sera de 2100 €, la prime d’ancienneté étant ignorée.

Heures supplémentaires à 125 % : (2100/151.67) X 125% X 8 = 138,46 euros

Heures supplémentaires à 150 % : (2100/151.67) X 150% X 2= 41,54 euros

Sur la semaine suivante, il bénéficie d’un jour de congé mariage enfant et effectue le planning suivant :

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche | Total |

| 10H | 10H | CONGE MARIAGE ENFANT | 10H | 10H | REPOS | REPOS | 40H |

L’absence pour congé mariage enfant étant considérée pour 7H de travail effectif, son horaire habituel contractuel, il bénéficie de 8 heures supplémentaires à 125% et de 4 heures supplémentaires à 150% soit 12 heures supplémentaires.

Pour le calcul du décompte dans le contingent annuel d’heures supplémentaires, seulement 5 heures sont prises en compte car l’absence pour mariage enfant est ignorée.

Heures supplémentaires à 125 % : (2100/151.67) X 125% X 8 = 138,46 euros

Heures supplémentaires à 150 % : (2100/151.67) X 150% X 4= 83,08 euros

Quel est l’impact des heures supplémentaires sur le bulletin de paie ?

Le régime social et fiscal des heures supplémentaires

Sont-elles soumises à cotisations et contributions sociales ?

Déduction patronale

Les entreprises de moins de 250 salariés peuvent bénéficier d’une déduction forfaitaire de cotisations patronales de 1,50 € par heure supplémentaire effectuée.

Depuis le 1er octobre 2022, la loi “Pouvoir d’achat” a étendu ce dispositif aux entreprises de moins de 250 salariés.

Les heures effectuées doivent être payées au moins pour l’heure (la majoration peut être compensée en repos si un accord le permet).

Montant de la déduction :

- Entreprise de moins de 20 salariés : 1,50 € par heure supplémentaire

- Entreprise de 20 à moins de 250 salariés : 0,50 € par heure supplémentaire

Pour le calcul de l’effectif, il faut prendre en compte le mode de calcul de l’effectif “Sécurité Sociale”.

Exemple :

Un salarié d’une entreprise de moins de 20 salariés effectue 22 heures supplémentaires. L’heure ainsi que la majoration sont rémunérées.

La déduction patronale sera de : 1,5 X 22 = 33 euros

Réduction de cotisations salariales

Depuis le 1er janvier 2019, les salariés qui bénéficient du paiement des heures supplémentaires ont le droit à une réduction de cotisation.

La réduction se calcule de la manière suivante : rémunération de l’heure supplémentaire ainsi que sa majoration multiplié par les taux de cotisation vieillesse (0.40% + 6.90%) et de cotisations AGIRC-ARRCO (3.15% + 0.86%) soit un taux de 11,31 % pour le cas général sans particularité en matière de cotisations.

En cas de taux de cotisation inférieur, il faut ajuster le taux. En tout état de cause, le taux à appliquer ne peut pas être supérieur à 11,31%.

Exemple :

Un salarié bénéficie de 16 heures supplémentaires à 125% pour 276,92 euros et de 6 heures supplémentaires à 150% pour 124,61 euros. Son taux de cotisation vieillesse pris en compte est de 11,31%.

Calcul de la réduction de cotisation : 401,53 X 11,31% = 45,41

Sont-elles imposables ?

La rémunération des heures supplémentaires ainsi que la majoration est exonérée d’impôt sur le revenu dans la limite de 7 500 € net soit 8 037 euros brut.

Le plafond d’exonération fiscale a été relevé au 1et janvier 2022 par la loi de finances rectificative voté à l’été 2022. Pour rappel, avant le 1er janvier 2022, la plafond était de 5000 € net/ an soit 5358 € brut.

Mention sur le bulletin de salaire

Les heures supplémentaires doivent être distinctement mentionné sur le bulletin de salaire en distinguant les taux appliqués.

Les réductions de cotisation patronales et salariales doivent également être mentionnées. Aucune présentation obligatoire n’a été imposée par l’administration.

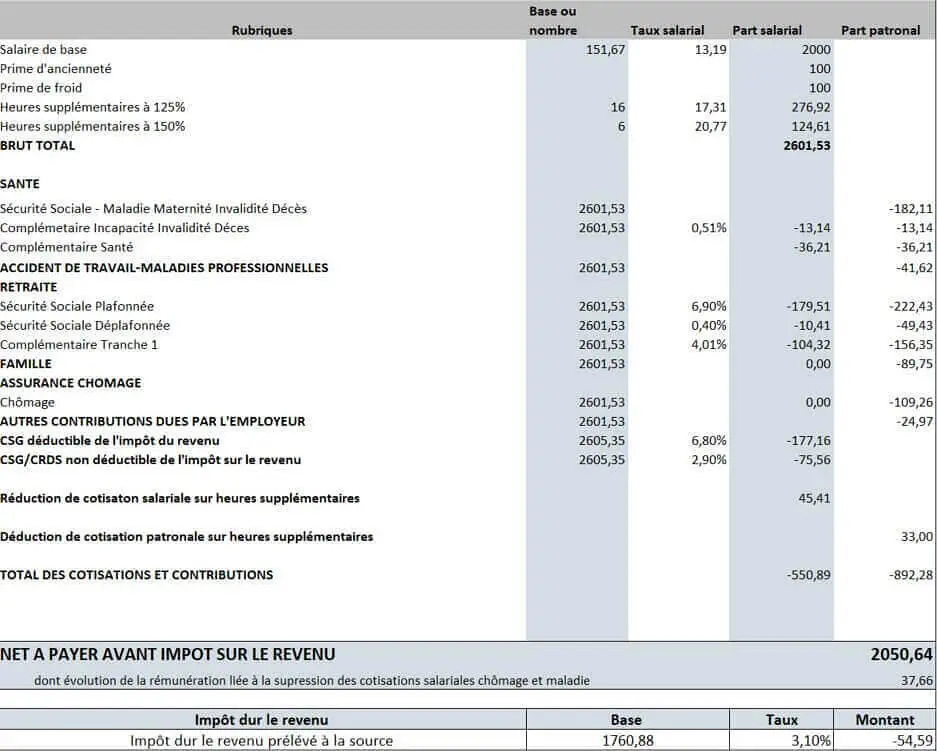

Exemple de bulletin de salaire

Les cas particuliers

L’aménagement du temps de travail

L’organisation du temps de travail peut s’étendre au-delà de la semaine traditionnelle, permettant une flexibilité accrue. Cette période de référence peut aller jusqu’à un an, voire s’allonger jusqu’à trois ans si un accord de branche le stipule expressément.

Dans ce contexte d’aménagement du temps de travail, le décompte des heures supplémentaires s’effectue sur l’ensemble de la période définie. Ce calcul tient compte des absences qui ne sont pas assimilées à du temps de travail effectif.

La rémunération des heures supplémentaires ainsi identifiées n’intervient généralement qu’à l’issue de cette période de référence, permettant une vision globale de l’activité sur l’ensemble du cycle de travail aménagé.

La mensualisation des heures supplémentaires

Les entreprises fonctionnant avec une durée mensuelle de travail supérieure à 35H peuvent lisser les heures supplémentaires sur un mois.

La rémunération du salarié doit tenir compte des majorations des heures supplémentaires conformément à la réglementation en vigueur dans l’entreprise. On parle alors d’heures supplémentaires structurelles.

Les heures supplémentaires au delà de la durée légale doivent être expressément mentionnées sur le bulletin de salaire. Elles sont également prises en compte dans le calcul du contingent annuel.

Si le salarié effectue des heures au delà de l’horaire collectif, elles doivent également être rémunérées au titre des heures supplémentaires et distinguées des heures prévues au contrat.

Lire également:

- Logiciel Gestion des Absences : les 15 meilleures solutions

- Comment calculer une absence en paie ?

- Gérer les absences en entreprise : cadre légal et bonnes pratiques

Durée conventionnelle en dessous de la durée légale du travail

Il arrive que des conventions collectives ou des accords d’entreprise établissent une durée de travail inférieure à la durée légale de 35 heures par semaine. Dans ce cas, un régime particulier s’applique pour les heures travaillées.

Les heures effectuées entre cette durée conventionnelle et la limite légale de 35 heures ne sont pas considérées comme des heures supplémentaires au sens juridique du terme. Leur rémunération est déterminée selon les dispositions spécifiques prévues dans l’accord ou la convention en question.

En revanche, dès que le seuil des 35 heures hebdomadaires est dépassé, les heures additionnelles entrent dans le cadre légal des heures supplémentaires. Elles sont alors soumises au régime standard des heures supplémentaires, avec les majorations et les règles qui s’y appliquent.

Heures supplémentaires et absences dans la même semaine : comment les traiter en paie ?

Lorsqu’un salarié cumule des heures supplémentaires et une absence (maladie, congé, événement familial…) au cours de la même semaine, l’employeur doit distinguer clairement les deux situations.

Les heures supplémentaires ne peuvent être décomptées que sur le temps de travail réellement effectué : une absence, même rémunérée, n’entre jamais dans le calcul du contingent hebdomadaire.

Ainsi, si un salarié est absent 4 heures mais en effectue 39 sur la semaine, seules 39 heures sont considérées comme du travail effectif : il n’y a donc pas d’heures supplémentaires.

À l’inverse, s’il travaille 42 heures malgré une absence ponctuelle, les heures accomplies au-delà de 35 heures restent bien des heures supplémentaires, même si elles sont réalisées les autres jours de la semaine.

En pratique, l’employeur doit donc recalculer le volume d’heures réellement prestées, appliquer le taux de majoration uniquement sur ces heures, puis traiter l’absence selon son régime (maintien de salaire, IJSS, carence, etc.).

Cette distinction évite toute confusion pour le salarié et garantit un traitement conforme aux règles du Code du travail.

FAQ : questions fréquentes sur les heures supplémentaires

Comment apporte-on la preuve des heures supplémentaires ?

La preuve incombe au salarié et à l’employeur, chacun devant apporter la preuve de l’existence ou non d’heures supplémentaires.

Afin de formaliser les heures supplémentaires et d’éviter tout litige, l’employeur peut mettre en place un système de pointage ou un planning hebdomadaire des heures effectuées signé par le responsable hiérarchique.

A l’heure du “zéro papier”, ceci peut prendre la forme d’une intégration dans un système intranet ou même via le logiciel de paie avec l’intégration automatique des données dans la paie.

Quel est le maximum d’heures supplémentaires par jour ?

Le maximum d’heures supplémentaires par jour dépend du respect des durées légales de travail. En France, la durée quotidienne maximale est fixée à 10 heures, sauf dérogation exceptionnelle. Ainsi, un salarié travaillant déjà 7 heures ne peut pas dépasser 3 heures supplémentaires sur la même journée.

Toutefois, certaines conventions collectives peuvent prévoir des aménagements spécifiques sous conditions strictes. En parallèle, le repos quotidien obligatoire de 11 heures consécutives doit toujours être respecté. Cela limite concrètement le nombre d’heures supplémentaires réalisables sur une journée.

Par ailleurs, l’employeur doit aussi veiller à ne pas dépasser la durée hebdomadaire maximale, fixée à 48 heures.

L’absence pour jour férié chômé est-elle considérée comme du travail effectif pour le calcul des heures supplémentaires ?

Concernant les jours fériés chômés, l’administration les reconnait comme du temps de travail effectif pour le calcul de la majoration des heures supplémentaires (circulaire 2000-7 du 6 décembre 2000) mais la jurisprudence infirme cette position dans deux arrêts de la Cour de Cassation ( n°10-10701 et n°02-21304).

En tout état de cause, cette absence n’est pas considérée comme du travail effectif pour le décompte du contingent annuel.

Le paiement des heures supplémentaires peut-il être forfaitaire ?

Une convention de forfait peut définir une rémunération forfaitaire incluant le paiement des heures supplémentaires. Ce forfait qu’il soit hebdomadaire, mensuel ou annuel doit être spécifié au contrat de travail et mentionné sur le bulletin de salaire.

Un cadre a t-il le droit aux heures supplémentaires ?

Un cadre, s’il ne dispose pas d’une convention de forfait, peut bénéficier des heures supplémentaires sauf les cadres dirigeants qui ne sont pas soumis aux mêmes règles concernant la durée du travail.

Que se passe t-il si une semaine est à cheval sur 2 mois ?

En cas de semaine à cheval sur 2 mois, le calcul des heures supplémentaires sera effectué à la fin de la semaine soit le mois suivant. Le paiement éventuel des heures supplémentaire interviendra donc également le mois suivant.

En bref, 7 infos RH à retenir du calcul des heures supplémentaires en paie

Les heures supplémentaires concernent les salariés à temps plein travaillant au-delà de 35 heures hebdomadaires. Elles sont encadrées par des règles précises sur leur calcul, leur majoration et leur intégration en paie. Leur décompte s’effectue en principe à la semaine, en tenant compte du temps de travail effectif et de certaines absences assimilées. L

Le contingent annuel limite leur volume, avec des contreparties en repos au-delà. Leur rémunération dépend d’un taux majoré et d’une base salariale spécifique. Elles bénéficient aussi d’un régime social et fiscal avantageux. Enfin, des cas particuliers existent, notamment en cas d’aménagement du temps de travail ou de mensualisation.

| Information Clé | Explication |

| 1. Seuil de déclenchement | Heures effectuées au-delà de 35 heures hebdomadaires |

| 2. Période de calcul | Décompte réalisé à la semaine, sauf accord spécifique |

| 3. Temps de travail effectif | Inclut certaines absences comme les congés familiaux |

| 4. Taux de majoration | 25 % pour les premières heures puis 50 %, sauf accord différent |

| 5. Base de calcul | Salaire de base et primes liées au travail uniquement |

| 6. Contingent annuel | Limite fixée à 220 heures par an par défaut |

| 7. Impact des absences | Seules les heures réellement travaillées sont prises en compte |