Le salarié et l’employeur ont la possibilité de mettre fin à leur collaboration d’un commun accord. Il s’agit de la rupture conventionnelle.

Mais quelles sont les indemnités qui sont dues au salarié lors d’une rupture conventionnelle ? Comment les calculer ? Quel salaire de référence prendre en compte ? Quel est l’impact de l’ancienneté sur son calcul ?

Quel est l’impact de la rupture conventionnelle sur le bulletin de salaire et le solde de tout compte ? Quel est son régime social et fiscal ?

Qu’est ce qu’une rupture conventionnelle ? Définition !

Une rupture conventionnelle est un mode de rupture d’un commun accord entre un salarié en contrat à durée indéterminée et son employeur.

L’indemnité de rupture conventionnelle : comment la calculer ?

Le salarié qui conclue une rupture conventionnelle bénéficie d‘une indemnité de rupture conventionnelle. Il est alors essentiel de bien la calculer.

Montant minimum

L’indemnité de rupture conventionnelle ne peut pas être inférieure au montant de l’indemnité légale de licenciement.

Il convient également d’appliquer l’indemnité conventionnelle de licenciement si elle est plus favorable. Cette disposition concerne les entreprises entrant dans le champ d’applivation de l’ANI du 11 janvier 2018 soit les entreprises des secteurs industriel, commercial et artisanal.

Pour rappel, l’indemnité légale se calcule de la manière suivante :

- 1/4 de mois de salaire par année d’ancienneté jusqu’à 10 ans

- 1/3 de mois de salaire par année d’ancienneté à partir de 10 ans

En cas d’années incomplètes, l’indemnité est calculée proportionnellement au nombre de mois complets (article R1234-1 du code du travail).

Par ailleurs, l’indemnité légale de licenciement est la même pour les salariés cadres et non-cadres.

Condition d’ancienneté

Contrairement à l’indemnité de licenciement qui est versée seulement aux salariés d’au moins 8 mois d’ancienneté, l’indemnité de rupture conventionnelle n’est pas conditionnée à une condition d’ancienneté. Ainsi, un salarié de moins de 8 mois d’ancienneté peut en bénéficier. L’indemnité est alors calculée proportionnellement au nombre de mois complet.

L’ancienneté du salarié prise en compte pour le calcul de l’indemnité est déterminée à la date prévue de rupture du contrat de travail.

Le salaire de référence

Le mode de calcul du salaire de référence est le même que pour l’indemnité légale de licenciement notamment concernant les éléments de salaire à prendre en compte et à ignorer.

Pour rappel, il convient de prendre le montant le plus favorable au salarié entre :

- 1/12 de la rémunération des 12 derniers mois précédent la signature de la rupture conventionnelle

- 1/3 des 3 derniers mois précédent la signature de la rupture conventionnelle : les primes et gratifications annuelles ou exceptionnelles versées sur cette période doivent alors être calculées pour leurs fractions se rapportant à cette même période.

Exemple : période de référence d’octobre à décembre, 2000 euros brut de 13ème mois en décembre, 500 euros à prendre en compte (2000/12 X 3).

Exemple de calcul

Un salarié conclu une rupture conventionnelle avec son employeur le 25 septembre. La demande d’homologation est envoyée à la DIRECCTE le 11 octobre après les 15 jours de délai de rétractation. La date de rupture conventionnelle est fixée au 31 octobre après le délai d’homologation de 15 jours ouvrables de la DIRECCTE.

L’indemnité légale de licenciement est plus favorable au salarié que l’indemnité conventionnelle de licenciement.

Le salarié a 12 ans et 4 mois d’ancienneté à la date de rupture du contrat de travail.

Sur les 12 derniers mois précédents la signature de la convention, il a été en arrêt maladie en février et bénéficie d’une treizième mois en décembre et d’une prime exceptionnelle en juin.

12 derniers mois précédent la conclusion de la rupture conventionnelle

| Mois | Eléments de rémunération | Salaire à prendre en compte |

| septembre | 2500 | 2500 |

| octobre | 2500 | 2500 |

| novembre | 2500 | 2500 |

| décembre | 5000 | 5000 |

| janvier | 2500 | 2500 |

| février | 1000 | 2500 |

| mars | 2500 | 2500 |

| avril | 2500 | 2500 |

| mai | 2500 | 2500 |

| juin | 3000 | 3000 |

| juillet | 2500 | 2500 |

| août | 2500 | 2500 |

| Total des salaires | 33000 | |

| Salaire moyen | 2750 |

3 derniers mois précédent la conclusion de la rupture conventionnelle

| Mois | Eléments de rémunération | Salaire à prendre en compte |

| juin | 3000 | 3000 |

| juillet | 2500 | 2500 |

| août | 2500 | 2500 |

| Total des salaires | 8000 | |

| Salaire moyen | 2666,67 |

Il convient donc de prendre en compte un salaire de référence de 2 750 euros pour calculer le minimum légal à verser au salarié au titre de l’indemnité de rupture conventionnelle.

| 1/4 des 10 premières années | 6875 |

| 1/3 de 2 années de salaire | 1 833,33 |

| 1/3 de 4/12ème d’année de salaire | 305,56 |

| 9 013,89 |

L’employeur doit verser au minimum une indemnité de rupture conventionnelle de 9013,89 euros.

Quel est l’impact de l’indemnité de rupture conventionnelle sur le bulletin de salaire ?

Afin de savoir comment traiter en paie une indemnité de rupture conventionnelle, il convient de connaître son régime social et fiscal.

Régime social et fiscal

L’indemnité de rupture conventionnelle est exonérée d’impôt sur le revenu dans certaines limites

Lorsque l’indemnité de rupture conventionnelle est égale à l’indemnité légale ou conventionnelle de licenciement, elle est exonérée d’impôt sur le revenu.

Lorsque l’indemnité est supérieure au minimum légal ou conventionnel de l’indemnité de licenciement, elle est exonérée d’impôt sur le revenu dans la limite la plus élevée entre :

- le montant de l’indemnité légale ou conventionnelle de licenciement

- 50% de l’indemnité de rupture conventionnelle ou 2 fois la rémunération annuelle brute du salarié sur l’année civile précédant la rupture du contrat de travail, dans la limite de 6 fois le plafond annuel de la Sécurité Sociale.

A savoir que si le salarié a été absent ou a perçue des IJSS (Indemnités Journalières de Sécurité Sociale) , il n’y a pas lieu de rétablir son salaire pour la prise en compte de la rémunération annuelle brute.

Les cotisations sociales

La fraction exonérée d’impôt sur le revenu est également exonérée de cotisations et contributions sociales dans la limite de 2 fois le plafond de la Sécurité Sociale.

CSG/CRDS

L’indemnité de rupture conventionnelle est assujettie à CSG/CRDS sans abattement d’assiette pour la fraction supérieure au montant de l’indemnité légale ou conventionnelle de licenciement et en tout état de cause pour la partie soumise à cotisations et contributions sociales.

La CSG/CRDS est entièrement non déductible lorsqu’elle porte sur des sommes non soumises à impôt sur le revenu et charges sociales.

A lire également :

- Indemnité inflation : Qui peut en bénéficier ? Quel montant ?

- Acompte ou avance sur salaire: quelles différences ?

- Motion de censure : quelles conséquences sur la paie ?

Contribution patronale spécifique 30%

Depuis le 1er janvier 2026, l’indemnité de rupture conventionnelle est soumise à une contribution patronale spécifique de 40%. Cette augmentation a été instaurée par la loi de financement de la sécurité sociale (LFSS) pour 2026, promulguée au JO du 31/12/2025.

Cette contribution est due sur la partie exonérée de cotisations de sécurité sociale.

Mention sur le bulletin de salaire et le solde de tout compte

L’indemnité de rupture conventionnelle doit être mentionnée sur le bulletin de salaire. Elle est versée en même temps que les autres éléments du solde de tout compte et notamment :

- L’indemnité compensatrice de congés payés

- L’indemnité compensatrice de repos compensateur

- Le prorata de prime comme la prime de 13ème mois

Exemple de traitement d’une indemnité de rupture conventionnelle en paie

Exemple 1

Un salarié conclu avec son employeur une rupture conventionnelle avec une indemnité de 50 000 euros.

L’indemnité légale de licenciement est de 30 000 euros.

Sa rémunération annuelle N-1 est de 40 000 euros.

Impôt sur le revenu

La fraction exonérée d’impôt sur le revenu est la valeur la plus élevée entre :

- L’indemnité légale de licenciement : 30 000 euros

- 50% de l’indemnité de rupture conventionnelle plafonné à 6 PASS : 25 000 euros

- 2 fois la rémunération annuelle n-1 plafonnée à 6 PASS : 80 000 euros

L’indemnité est donc exonérée d’impôt sur le revenu en totalité.

Charges sociales

Elle est exonérée de cotisations sociales dans la limite de 2 PASS soit 96 120 euros. L’indemnité de rupture conventionnelle est donc exonérée de cotisations sociales en totalité.

CSG/CRDS

Elle est soumise à CSG/ CRDS pour la fraction excédant l’indemnité de licenciement soit 20 000 euros.

Contribution spécifique 40%

Elle est soumise à la contribution spécifique de 40% pour la partie exonérée de cotisations sociales soit 50 000 euros.

Exemple 2

Un salarié conclue une rupture conventionnelle avec une indemnité de 200 000 euros.

L’indemnité conventionnelle de licenciement est de 50 000 euros.

Sa rémunération annuelle est de 80 000 euros.

Impôt sur le revenu

La fraction exonérée d’impôt sur le revenu est la valeur la plus élevée entre :

- L’indemnité conventionnelle de licenciement : 50 000 euros

- 50% de l’indemnité de rupture conventionnelle plafonné à 6 PASS : 100 000 euros

- 2 fois la rémunération annuelle n-1 plafonné à 6 PASS : 160 000 euros

La fraction exonérée d’impôt sur le revenu retenue est de 160 000 euros, l’indemnité est donc soumise à l’impôt sur le revenu pour 40 000 euros.

Charges sociales

La fraction exonérée de charges sociales est plafonnée à 2 fois le plafond annuel de la Sécurité Sociale soit 96120 euros.

L’indemnité est donc soumise à charges sociales pour 103 880 euros.

CSG/CRDS

L’indemnité est soumise à CSG/CRDS pour la fraction correspondant à la différence entre l’indemnité de rupture conventionnelle et l’indemnité de licenciement soit 150 000 euros.

Contribution spécifique 30%

L’indemnité est soumise à la contribution spécifique de 40% pour la fraction exonérée de charges sociales soit 96 120 euros.

Matrice de calcul

Vous pouvez télécharger ci-dessous un tableau de calcul permettant de connaître le régime social et fiscal d’une indemnité de rupture conventionnelle.

N’oubliez de changer les valeurs du plafond en fonction de l’année de paiement de l’indemnité.

Historique des limites d’exonérations des indemnités de rupture des 3 dernières années

Année 2025

| 2 PASS | 94 200 |

| 6 PASS | 282 600 |

Année 2024

Actualité sociale 2026 : maîtrisez-vous les dernières mesures ?

Réforme des cotisations, nouveau congé de naissance, aides à l'apprentissage, hausse du SMIC... L'année 2026 apporte son lot de changements complexes ! Évitez les erreurs de paie et sécurisez vos pratiques RH dès aujourd'hui avec ce dossier de synthèse. Ce livre blanc clair et synthétique de notre partenaire les Éditions Tissot vous aide à comprendre concrètement ce qui change afin d'adapter au mieux la gestion de votre personnel et de votre paie.

Télécharger le dossier gratuit| 2 PASS | 92 736 |

| 6 PASS | 278 208 |

Année 2023

| 2 PASS | 87 984 |

| 6 PASS | 263 952 |

Année 2022

| 2 PASS | 82 272 |

| 6 PASS | 246 816 |

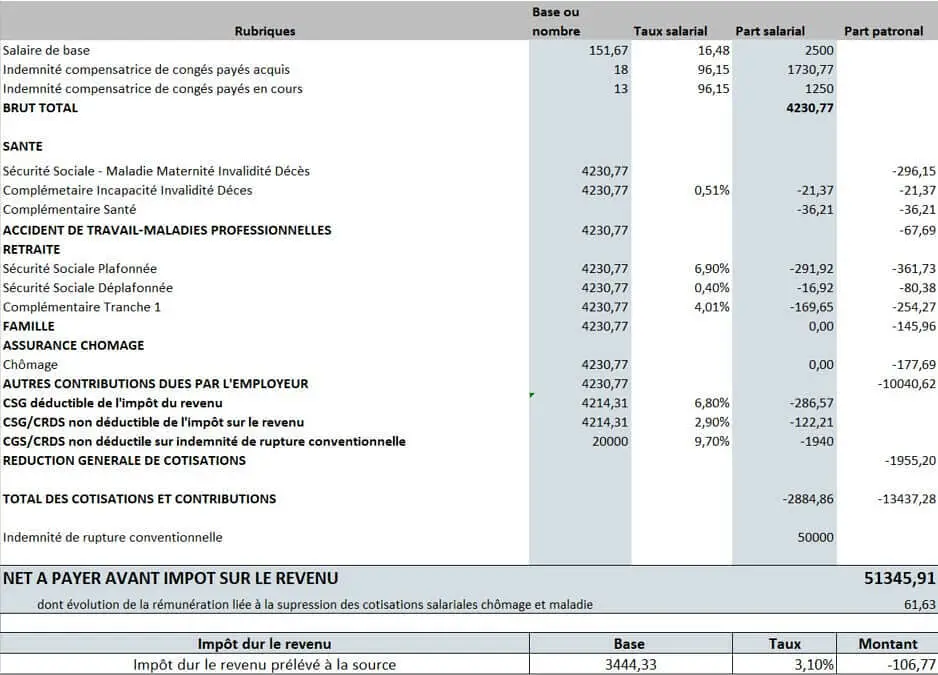

Exemple de bulletin de salaire

Ci-dessous le bulletin de salaire de solde de tout compte illustrant l’exemple 1 :

Quelques questions sur l’indemnité de rupture conventionnelle

Un salarié qui a conclu une indemnité de rupture conventionnelle bénéficie t-il de l’assurance chômage ?

La rupture conventionnelle ouvre droit à l’assurance chômage d’où l’intérêt de ce mode rupture pour le salarié par rapport à une démission. L’employeur déclare la sortie du salarié de la même manière que pour les autres motifs de sortie par la déclaration d’événement en DSN.

Quelle est la conséquence de la suspension du contrat de travail sur l’indemnité de rupture conventionnelle ?

En cas de conclusion d’une rupture conventionnelle pendant la suspension du contrat de travail, par exemple en cas d’arrêt de travail pour maladie ou congé parental, l’indemnité minimale porte, de la même manière que pour un licenciement, sur les 12 ou 3 derniers mois précédant la suspension du contrat de travail.

Comment déclarer l’indemnité de rupture conventionnelle en DSN ?

L’indemnité de rupture est à déclarer en DSN par le code 52.001 : indemnité spécifique de rupture conventionnelle.

A lire également :

- Paie et IA : comment exploiter l’intelligence artificielle au service de la paie ?

- Licenciement : comment calculer le salaire de référence ?

- Paie et égalité salariale : comment garantir l’équité ?