Une entreprise qui a difficultés financières peut bénéficier du dispositif de chômage partiel, activité partielle de son vrai nom, qui permet de réduire ou suspendre temporairement l’activité de ses salariés.

Cette mesure permet donc de protéger les entreprises afin de leur permettre de réduire leurs masses salariales mais également les salariés en étant une alternative au licenciement économique.

Mais comment mettre en oeuvre le chômage partiel ? Quels sont les motifs permettant de faire appel à ce dispositif ? Comment sont rémunérés les salariés ? Comment le traiter en paie ? Nous vous proposons de répondre à toutes vos interrogations sur le chômage partiel.

Lire également:

- Coronavirus: quel impact sur le traitement de la paie ?

- Coronavirus: quels sont les obligations des employeurs ?

- Activité partielle: définition, conditions d’application, procédure de mise en place…

Qu’est ce que le chômage partiel ?

Avant d’analyser le fonctionnement du chômage partiel et l’indemnisation versée au salarié, il convient dans un premier temps de définir en quoi consiste le chômage partiel et qui peut en bénéficier.

Le chômage partiel : définition

Le chômage partiel, ou activité partielle de sa nouvelle appellation depuis le 1er juillet 2013, consiste en une réduction du temps de travail ou d’une suspension temporaire d’activité des salariés d’un établissement ou d’une partie d’un établissement.

La réduction de l’horaire du travail

Il s’agit d’une réduction de l’horaire des salariés en chômage partiel en dessous de la durée légale du travail ou de la durée collective de travail si elle est inférieure.

Exemple :

Les salariés d’un établissement travaillent 20H par semaine au lieu de 35H et bénéficient de 10H par semaine au titre du chômage partiel.

La suspension temporaire d’activité

Il s’agit d’une fermeture temporaire d’un établissement, d’une partie d’un l’établissement, d’un service ou d’une équipe.

Exemple :

Une entreprise est contrainte de fermer son établissement. L’ensemble des collaborateurs de son établissement est donc en chômage partiel jusqu’à la réouverture de l’établissement.

Qui est concerné ?

Tous les salariés peuvent bénéficier du dispositif de chômage partiel quelque soit leurs temps de travail et le type de contrat y compris les apprentis sauf deux exceptions :

- Les salariés titulaires d’un contrat de travail de droit français mais travaillant dans un autre pays

- Les VRP multicartes

Quels sont les droits du salarié en chômage partiel ?

Pendant la période en chômage partiel, le contrat du salarié est suspendu. Toutefois, le salarié en activité partielle continue à acquérir des congés payés. De la même manière, ses droits ne sont pas réduits concernant l’intéressement et la participation tant pour la prise en compte du salaire perçu que du temps de travail.

Comment fonctionne le chômage partiel ?

Le chômage partiel consiste en une indemnisation du salarié par l’employeur d’une part et une indemnisation de l’employeur par l’état d’autre part.

Les motifs ouvrant droit au chômage partiel

L’employeur peut bénéficier du dispositif de chômage partiel pour les motifs suivants :

- Difficultés liées à la conjoncture économique

- Difficultés d’approvisionnement en matière première ou énergie

- Un sinistre ou des intempéries à caractère exceptionnel : sauf exceptions, les intempéries doivent être reconnues dans le cadre d’un arrêté de catastrophe naturelle

- La transformation, la restructuration ou la modernisation de l’entreprise

- Ou tout autre motif à caractère exceptionnel (crise sanitaire, attentat, …)

Depuis le 1er juillet 2013, les nouveaux salariés ne peuvent plus bénéficier du chômage partiel en cas de fermeture annuelle de l’établissement: ils doivent donc, soit poser des congés par anticipation, soit des congés sans solde.

Sauf cas particuliers, le recours à l’activité partielle est limitée à 1000 heures par an et par salarié.

Quelques exemples

- Difficultés financières d’une entreprise

- Pandémie du coronavirus

- Fermeture d’un établissement pour cause d’inondation

- Incendie d’un établissement

Le chômage partiel : quelle procédure ?

Consultation du CSE

En amont de la demande de chômage partiel, l’employeur doit consulter le Comité Social et Economique (CSE) pour les entreprises de 50 salariés et plus.

En l’absence de représentants du personnel, il est conseillé par l’administration et par bon sens d’informer ses collaborateurs du recours au chômage partiel et du mode d’organisation retenu (réduction des horaires de travail, suspension temporaire de l’activité, …)

Dépôt de la demande par l’employeur

L’employeur qui décide de recourir au chômage partiel doit déposer une demande d’autorisation au préfet du département où est implanté son établissement via le portail https://activitepartielle.emploi.gouv.fr/apart/ .

L’employeur doit préciser les éléments suivants dans sa demande :

- Le motif de recours

- La période prévisible de sous-activité

- Le nombre de salariés concernés

L’employeur doit également joindre à se demande l’avis de la consultation du CSE.

L’administration est tenu de répondre à la demande dans un délai de 15 jours. En cas d’absence de réponse après ce délai, la demande de chômage partiel est réputée acceptée.

L’employeur transmet alors la décision du préfet au CSE.

Durée de l’autorisation

L’autorisation de chômage partiel a une durée de validité de 3 mois, renouvelable jusqu’à 6 mois maximum, consécutifs ou non, sur une période de référence de 12 mois consécutifs. En cas de besoin de renouvellement, l’employeur doit motiver sa demande en présentant un certain nombre d’engagements concernant l’emploi, la formation professionnelle de ses collaborateurs et de l’amélioration de la situation économique de son entreprise.

Par dérogation, en cas de sinistre ou d’intempéries de caractère exceptionnel, le placement en activité partielle pourra être autorisé pour une durée maximale de 6 mois, renouvelable.

Rémunération du salarié en chômage partiel

Montant de l’indemnité

Le salarié en activité partielle est indemnisé à hauteur de :

Les vacances approchent… mais le Code du travail, lui, ne s’arrête pas !

Pour vous aider à faire le point avant de couper, Culture RH s’associe à son partenaire Factorial pour vous offrir le Cahier de révision des RH – spécial droit social. Au programme : un quiz pour tester vos connaissances, des réponses commentées, une interview, des fiches mémo sur les principales actualités sociales de 2026 et des checklists pour préparer sereinement la rentrée.

Je télécharge mon cahier de révision- 60 % du salaire brut de référence dans la limite de 4,5 SMIC

- Ou 100% du salaire net si le salarié suit pendant ses heures chômées une action de formation ou un parcours permettant de développer ses compétences et d’évoluer professionnellement, notamment dans le cadre du plan de développement des compétences.

Toutefois, l’indemnité nette d’activité partielle ne peut être inférieure à la rémunération mensuelle minimale qui correspond au montant du SMIC net.

Le salaire brut à prendre en compte est le salaire servant de référence au calcul de l’indemnité de congés payés pour la méthode du maintien de salaire.

Le taux horaire est déterminé en fonction du nombre d’heures réels du mois conformément au mode de calcul de l’absence préconisé par la cour de Cassation.

Les heures indemnisables

Sont indemnisables toutes les heures perdues en dessous de la durée légale du travail ou de la durée contractuelle ou conventionnelle de travail si elle est inférieure à la durée légale du travail.

Ainsi, les heures supplémentaires perdues au delà de la durée du travail, même si elle sont structurelles, ne sont pas indemnisables dans le cadre de l’activité partielle. Toutefois, en cas d’heures supplémentaires structurelles, celles-ci sont comprises dans la base de calcul.

Le principe est le même pour les salariés dont les horaires de travail sont régis par un aménagement du temps de travail de type “modulation” ou “cycle de travail”. Ainsi, pour les semaines où l’horaire hebdomadaire de travail est supérieur à 35H, les heures au delà de ce seuil ne sont pas indemnisables.

Les jours fériés

Le traitement sera différent si le jour férié est habituellement travaillé ou chômé.

Si le jour est habituellement travaillé, l’indemnité d’activité partielle doit prendre en compte le jour férié. Par contre, si le jour férié est habituellement chômé, il reste à charge de l’employeur conformément aux dispositions légales de rémunération des jours fériés.

L’administration a précisé, lors du dispositif exceptionnel de chômage partiel dans le cadre de la crise du Covid-19, le mode de calcul de la base de référence à prendre en compte pour le calcul du taux horaire ainsi que des heures indemnisables et notamment concernant les heures supplémentaires structurelles. Reste à savoir si ces dispositions seront transposables au dispositif de chômage partiel hors Covid-19.

Régime social et fiscal

L’indemnité d’activité partielle n’est pas soumise aux charges sociales. Toutefois, elle reste soumise à CSG/CRDS après abattement sur les revenus de remplacement au taux de 6,70 % et à l’impôt sur le revenu.

A savoir que le prélèvement de la CSG/CRDS ne peut avoir pour effet de réduire le montant cumulé de l’allocation nette et du salaire net du salarié en dessous du montant mensuel du SMIC brut.

On parle alors d’écrêtement de la CSG/CRDS. Ainsi, le décompte des cotisations doit se faire dans l’ordre suivant : CSG déductible (3,80%) , CSG non déductible (2,40%) et CRDS (0,50%).

Exemple :

Un salarié bénéficie d’une indemnité d’activité partielle de 700 euros et d’un salaire net de 890 euros.

- CSG déductible sur l’indemnité d’activité partielle : 700 X 98,25% X 3,80% = 26,13 euros

- CSG non déductible sur l’indemnité d’activité partielle : 700 X 98,25% X 2,40% = 16,51 euros

- CRDS sur l’indemnité d’activité partielle : 700 X 98,25% X 0,50% = 3,44 euros

En précomptant la totalité de la CSG/CRDS, le cumul net perçu par le salarié serait de 1531,67 euros soit un montant inférieur au SMIC mensuel brut, soit 1539,42 euros brut pour 2020. Il convient alors de diminuer le précompte de la CSG/CRDS de la manière suivante :

- CSG déductible : 26,13 euros

- CSG non déductible : 12,20 euros au lieu de 16,51 euros

- CRDS : non précomptée

Quelques exemples

Dans les exemples suivants , le salarié ne suit pas d’action de formation. L’indemnité d’activité partielle correspond alors à 70% du salaire brut. Le mois de chômage partiel comprend 154 heures.

Cas d’un salarié à temps plein

Au cours d’un semaine, un salarié est en activité partielle, il travaille 10H par semaine au lieu de 35H. Son salaire pris en compte pour le calcul de l’indemnité est de 2500 euros brut.

Montant de l’indemnité : (35 – 10) X (2500/154) X 70% = 284,09 euros

Cas d’un salarié à 39H

Un salarié est en activité partielle pour une semaine à 15H hebdomadaire. Son salaire est de 2500 euros dont 17,33 heures supplémentaires*.

Montant de l’indemnité : (35-15) X (2500 / 154) X 70% = 227,27 euros

* hypothèse d’une prise en compte de la rémunération des heures supplémentaires structurelles dans la base de calcul

Cas d’un salarié à temps partiel

Un salarié est en activité partielle pour une semaine, il travaille 10H par semaine au lieu de 28H. Son salaire pris en compte pour le calcul de l’indemnité est de 2000 euros. Le nombre d’heures théoriques travaillées du mois est de 126 heures.

Montant de l’indemnité : (28-10) X (2000 / 126) X 70% = 200 euros

Cas d’un salarié au forfait jours

Un salarié est en activité partielle pour une suspension d’activité temporaire pour une semaine. Son salaire pris en compte pour le calcul de l’indemnité est de 3000 euros. Il travaille 5 jours par semaine.

Montant de l’indemnité : (5 X 7) X (3000 / 154) X 70% = 477,27 euros

Cas d’un salarié en modulation du temps de travail

Un salarié est en activité partielle pour deux semaines, une en période basse et une autre en période haute. Pendant cette période, il travaille 15H par semaine. Habituellement, en période basse, il travaille 30H par semaine et en période haute 42H par semaine. Son salaire pris en compte pour le calcul de l’indemnité est de 2500 euros.

Période basse : 30 – 15 = 15 heures

Période haute : 35 – 15 = 20 heures

Montant de l’indemnité : 35 X (2500 / 154) X 70% = 397,73 euros

Un autre méthode de calcul consiste à réaliser un moyenne hebdomadaire des heures habituellement travaillé soit 36 heures dans notre exemple. Les heures indemnisables seront alors indemnisables dans la limite de 35 heures par semaine.

Montant de l’indemnité : (70 – 30) X (2500 / 154) X 70% = 454,55 euros

A notre sens, il convient d’appliquer la méthode la plus favorable au salarié afin d’éviter tout litige.

Cas d’un salarié au SMIC

Un salarié au SMIC est en activité partielle pour une suspension temporaire de l’activité pour 2 semaines.

- Montant de l’indemnité : 70 X 10,15 X 70% = 497,34 euros

La CSG/CRDS n’est pas précomptée car elle porterait le montant cumulé perçu par le salarié en dessous du montant mensuel du SMIC brut soit 1539,42 euros en 2020.

- Salaire net après déduction de la retenue pour activité partielle : 567,30 euros

- Rémunération mensuelle minimale : 1210,07 euros (compte tenu des cotisations sociales applicable dans l’entreprise)

- Indemnité complémentaire d’activité partielle : 1210.07- 497,34 – 567,30 = 145,43 euros

La CSG/CSG n’est également pas précomptée pour le même motif que pour l’indemnité d’activité partielle.

Indemnisation de l’employeur

En contrepartie de l’indemnisation de ses salariés, l’employeur perçoit une allocation forfaitaire de 36 % de la rémunération horaire brute de référence du salarié, retenue dans la limite de 4,5 SMIC.

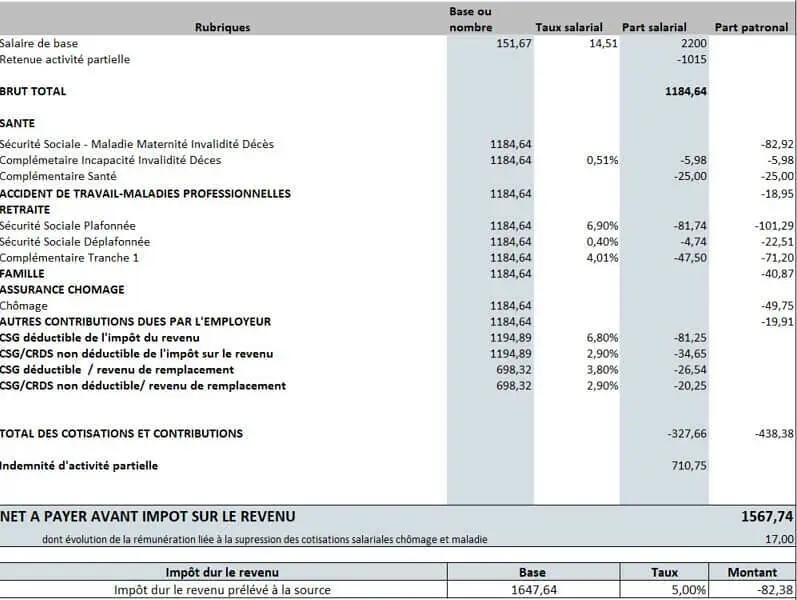

Exemple de bulletin de salaire

Questions que peuvent vous poser les salariés sur le chômage partiel

Un salarié en forfait jours peut-il bénéficier du chômage partiel ?

Un salarié en forfait jours ou heures n’a pas la faculté de bénéficier d’une rédaction de ses heures. Par contre, il peut bénéficier du chômage partiel dans le cadre d’une suspension temporaire totale ou partielle de son activité.

Pour le calcul de l’indemnité d’activité partiel, un journée est réputée compter 7 heures, une demi-journée 3H30.

Le salarié peut-il refuser le chômage partiel ?

Le chômage partiel s’impose au salarié sans que celui-ci ait la capacité de refuser dans la mesure où le chômage partiel ne constitue pas une modification du contrat de travail, à l’exception du salarié protégé qui a la possibilité de refuser le chômage partiel.

En cas de refus, l’employeur doit verser au salarié protégé la part du salaire qu’il a perdu du fait du chômage partiel.

La période en chômage partiel est-elle prise en compte pour le calcul du droit à la retraite ?

Les périodes d’activités partielles sont assimilées à des périodes de travail pour la détermination des droits à la retraite complémentaire mais également aux différentes prestations sociales.

Que se passe t-il si un salarié en chômage partiel est en arrêt maladie ?

Un salarié en arrêt maladie ne peut pas être placé en chômage partiel. C’est la première cause de suspension du contrat de travail qui prime. Toutefois, il doit être maintenu par l’employeur à hauteur du montant qu’il aurait perçu s’il n’avait pas été en arrêt de travail.

Si un salarié tombe malade pendant sa période de chômage partiel, l’activité partielle est suspendue et le salarié est placé en maladie jusqu’à la fin de son arrêt de travail. Son complément employeur ne peut pas être supérieur à l’indemnité d’activité partielle qu’il aurait perçu s’il n’avait pas été en arrêt de travail.

L’indemnité d’activité partielle est elle saisissable ?

En cas de cession ou saisie sur salaire, l’indemnité d’activité partielle est saisissable selon le même mode de calcul de la quotité saisissable que le salaire.