La particularité du taux de cotisation AT/MP est que celui-ci peut être revu à la baisse en cas de contestation par les employeurs notamment en présence d’erreurs de calcul. Quelles sont les modalités de calcul de ce taux de cotisation ? Comment détecter les éventuelles erreurs et comment en obtenir la rectification ? Voici quelques clés pour mieux comprendre la tarification AT/MP.

Quelques notions sur les modalités de calcul du taux AT/MP

En application de l’article L. 242-5 du Code de la sécurité sociale, le taux AT/MP est déterminé par établissement et chaque année par la CARSAT (Caisse d’assurance retraite et de la santé au travail) ou la CRAMIF (Caisse régionale d’assurance maladie d’Ile de France).

Trois différents modes de tarification

L’article D. 242-6-2 du Code de la sécurité sociale prévoit trois modes de tarification déterminés en fonction de l’effectif global de l’entreprise :

- Taux collectif (moins de 20 salariés) :

Le taux collectif fixe est déterminé en fonction des sinistres du secteur d’activité auquel appartient l’établissement.

- Taux mixte (de 20 à 149 salariés) :

Le taux mixte est influencé en partie par le taux collectif du secteur d’activité et en partie par la sinistralité réelle de l’établissement.

- Taux individuel (à compter de 150 salariés) :

Le taux individuel est déterminé en fonction de la sinistralité réelle de l’établissement

L’activité du BTP et les établissements situés en Alsace-Moselle bénéficient d’un régime particulier.

Comment est calculé le taux AT/MP ?

Prenons le cas du taux individuel.

En application de l’article D. 242-6-4 al.2 du Code de la sécurité sociale, le taux de cotisation brut se calcule en fonction du coût des accidents du travail et des maladies professionnelles et des salaires sur les 3 dernières années connues (avec un décalage de deux ans).

Ainsi, pour l’exercice 2024, le taux AT/MP brut est calculé de la manière suivante :

Valeur du risque 2020, 2021, 2022 / masses salariales 2020, 2021, 2022 x 100

Pour obtenir le taux AT/MP net, sont ajoutées quatre majorations, revues chaque année, qui sont en 2024 :

- M1 Coût des accidents de trajet : 0,17

- M2 Frais de gestion du risque professionnel : 58%

- M3 Transferts vers les autres régimes et le fonds spécifique à l’amiante : 0,16

- M4 Pénibilité : 0,03

Coût moyen et compte employeur

Selon l’article D. 242-6-6 du Code de la sécurité sociale, chaque accident du travail ou maladie professionnelle pris en charge est classé une seule fois selon un coût moyen déterminé soit en fonction du nombre de jours d’arrêts de travail prescrits, soit en fonction du taux d’incapacité permanente partielle notifié.

La valeur du risque correspond à l’addition de ces coûts moyens attribués par sinistre.

Ces coûts moyens peuvent être suivis en temps réel sur le compte employeur de l’établissement, sur lequel sont imputés les sinistres accident du travail et maladie professionnelle pris en charge.

Les comptes employeur et les feuilles de calcul de taux sont disponibles sur Net-Entreprises (bientôt également sur le compte entreprise).

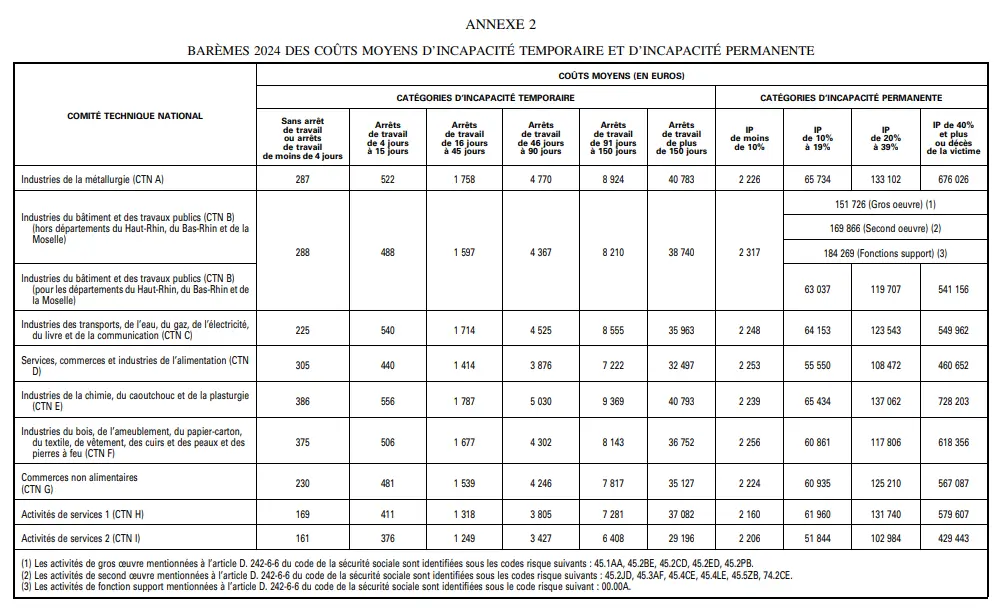

Les coûts moyens sont déterminés par tranche de nombre de jours d’arrêts de travail et par secteur d’activité (comité technique national). Ils sont revus chaque année.

Voici le barème des coûts moyens pour l’année 2024 :

À lire également :

- Accident du travail en intérim: quelles sont les règles en 2023 ?

- Accident du travail / trajet : quelle procédure ?

- IJSS accident du travail 2024 : Qui peut en bénéficier ? Comment les calculer ? Comment les traiter en paie ?

Principaux éléments à vérifier sur le taux AT/MP

Muni de la feuille de calcul de taux AT/MP 2024 et des comptes employeur 2020, 2021 et 2022 par établissement, il est possible de vérifier d’une part que les modalités de calcul du taux ci-dessus indiquées et d’autre part que certaines règles de base de tarification ont correctement été appliquées.

Voici la liste des principaux éléments à vérifier :

Éléments de calcul du taux AT/MP

– Les masses salariales : les salaires des trois années de référence doivent concorder avec les masses brutes abattues soumises à cotisation déclarées sur la DSN. Entrant dans le calcul direct du taux de cotisation brut, il y a lieu de contrôler que la CARSAT n’a pas pris en compte des masses salariales inférieures à celles déclarées sur la DSN.

– L’effectif : cet élément permet de déterminer le mode de tarification applicable. Il doit correspondre à la moyenne du nombre de salariés employés par l’entreprise au cours de chacun des mois de la dernière année civile connue, tel que prévu à l’article R. 130-1 du code de la sécurité sociale.

– Le classement : le code risque doit être en adéquation avec l’activité de la majorité des salariés de l’établissement. Ce code risque permet notamment de connaître le taux collectif attaché à l’activité de l’établissement et de déterminer le barème de coût moyen applicable en fonction du comité technique national. En fonction de l’activité plus ou moins accidentogène de l’établissement, les coûts moyens seront plus ou moins élevés (par exemple : les coûts moyens de l’industrie de la métallurgie sont plus élevés que les activités de service).

– Le montant des coûts moyens : il convient de vérifier en fonction du comité technique national auquel l’établissement est rattaché que chaque coût moyen imputé sur la feuille de calcul du taux AT/MP est conforme au barème des coûts moyens publié pour l’année en cours. Le barème des coûts moyens de l’année en cours s’applique sur les trois années de la valeur du risque. Ainsi, pour le taux AT/MP 2024, la valeur du risque des années 2020, 2021, 2022 est calculée en fonction du barème des coûts moyens 2024.

– Le nombre de coûts moyens IT et IP : il convient de vérifier pour chaque ligne d’année de valeur du risque que le nombre de coûts moyens reste inchangé et qu’un sinistre oublié l’année précédente n’a pas été imputé tardivement.

Pour être plus clair, pour le taux AT/MP 2024, il faut s’assurer que :

- Le nombre par tranche de coût moyen pour les années 2020 et 2021 est inchangé par rapport aux éléments reportés sur la feuille de calcul du taux AT/MP 2023.

- Le nombre par tranche de coût moyen pour l’année 2022 est le même que sur le compte employeur 2022.

Erreurs d’imputation de sinistres sur les comptes employeur

– Salarié inconnu par l’établissement : il arrive qu’un salarié ne concernant pas l’établissement soit imputé par erreur.

– Accident du travail ou maladie professionnelle ayant fait l’objet d’une décision de refus de prise en charge de la CPAM (ou MSA) : les sinistres non pris en charge n’entrent bien entendu pas dans le calcul du taux AT/MP.

– Accident de trajet : les accidents de trajet n’entrent pas dans le calcul du taux AT/MP (article D. 242-6-4 du Code de la sécurité sociale).

Marque employeur et Gen Z : le guide des 12 leviers qui font la différence

70 % des 18-25 ans abandonnent déjà une candidature faute d'informations claires sur le poste, la Gen Z ne se contente plus de promesses RH, elle cherche des preuves concrètes avant de s'engager. Ce guide gratuit de Culture RH détaille 12 leviers concrets pour attirer, intégrer et fidéliser les jeunes talents, avec un quiz d'attractivité pour faire le point sur vos pratiques actuelles.

Je télécharge le guide– Rechute : les jours d’arrêts de travail prescrits au titre d’une rechute ne sont pas pris en compte dans la détermination de la tranche du coût moyen (article D. 242-6-7 du Code de la sécurité sociale).

– Incapacité permanente partielle (IPP) après rechute : les IPP reconnues après rechute n’entrent pas dans le calcul du taux AT/MP.

– Accident du travail avec implication d’un tiers responsable : dès lors que le tiers a été reconnu responsable que ce soit par voie amiable ou contentieuse, le coût moyen correspondant au sinistre doit avoir été déduit sur le compte employeur au prorata du pourcentage de responsabilité reconnu (article D. 242-6-5 du Code de la sécurité sociale).

– Maladies professionnelles déclarées à la même date avec double imputation de coûts moyens IT : en cas de pathologies (le plus souvent une affection bilatérale) déclarées en même temps et ayant généré des arrêts de travail communs, il ne peut y avoir double imputation du nombre de jours d’arrêts de travail. Seule une maladie doit être classée sous un coût moyen correspondant au nombre total de jours d’arrêts de travail et l’autre doit être classée sous une IT1.

– Répartition erronée du coût moyen IP entre Entreprise de travail temporaire et entreprise utilisatrice : en cas de sinistre d’un intérimaire, le coût moyen IP est réparti à 2/3 pour l’ETT et à 1/3 pour l’EU (article L. 241-5-1 du Code de la sécurité sociale).

Moyens de contestation

En application de l’article R. 142-1-A III du Code de la sécurité sociale, chaque employeur dispose, sous peine de forclusion, d’un délai de deux mois à compter de la date de réception de la notification de taux pour engager un recours gracieux auprès de la CARSAT ou la CRAMIF compétente.

Les taux AT/MP étant dématérialisés sur Net-Entreprises, la date de téléchargement constitue le point de départ de ce délai de deux mois. À défaut de téléchargement, le délai court à compter du 15 janvier 2024.

Il est fortement conseillé aux employeurs de vérifier chaque année les éléments de calcul et d’aviser la CARSAT ou la CRAMIF compétente, avant le terme du délai de deux mois, de toute éventuelle erreur permettant la rectification à la baisse de son taux AT/MP à effet du 1er janvier.

Compte tenu de la technicité des règles de tarification, il est souvent opportun de soumettre les taux AT/MP à un expert !

À lire également :

- Accidents du Travail (AT) : quels facteurs psychosociaux aggravants ?

- Les réserves motivées sur les accidents du travail : tout savoir !

- Arrêts maladie et congés payés : les nouvelles règles