L’absence maladie a un impact important sur la paie d’un salarié.

Pour fiabiliser ces calculs parfois complexes (jours de carence, maintien de salaire, IJSS, subrogation…) de nombreuses entreprises s’appuient aujourd’hui sur des logiciels de paie capables d’automatiser les traitements et de limiter les erreurs sur le bulletin de salaire.

Nous allons vous expliquer quelle est la procédure tant pour le salarié que pour l’employeur, comment calculer l’absence maladie et quel est l’impact sur le bulletin de paie du salarié.

Qu’est ce qu’une absence maladie ?

Afin de comprendre comment traiter une absence maladie en paie et quelles sont les incidences sur le bulletin de paie du salarié, il faut définir ce qu’est une absence maladie et connaître la procédure tant pour le salarié que pour l’employeur.

Définition

La loi autorise le salarié à s’absenter pour incapacité de travail résultant de la maladie ou d’un accident non professionnel, son absence est alors déduite de son salaire, elle peut être maintenue partiellement ou totalement par l’employeur sous certaines conditions selon des dispositions légales ou conventionnelles (L.1226-1 du Code du travail).

Sauf dispositions conventionnelles, par accord collectif ou par usage dans l’entreprise plus favorables, les absences maladie ont une incidence sur les droits du salarié. Il peut s’agir :

- D’un impact sur l’acquisition des RTT et dans une moindre mesure sur les congés payés en ce qui concerne les arrêts maladies d’origine non professionnelle.

- D’une diminution des primes annuelles comme le treizième mois ou une prime sur objectif par exemple.

- D’une diminution du nombre de titres restaurant.

- D’une diminution du nombre d’indemnités liées au nombre de jours travaillés (indemnité de repas, indemnité de transport, prime de froid, …).

Comment ça marche ?

Quelle est la procédure pour le salarié ?

Le salarié en situation d’incapacité de travail doit fournir à son employeur dans un délai de 48 heures un justificatif, il peut s’agir d’un arrêt de travail pour maladie ou d’un bulletin d’hospitalisation.

L’arrêt de travail pour maladie

Le salarié doit se faire prescrire un arrêt de travail dès le premier jour d’absence par son médecin traitant, il s’agit d’un arrêt initial.

En cas de formulaire d’arrêt de travail sous format papier, le salarié doit transmettre le volet 1 et 2 de l’arrêt de travail à sa CPAM (Caisse Primaire d’Assurance Maladie) dans les 48H.

Le volet 3, qui ne contient pas d’éléments médicaux doit être transmis à son employeur également dans les 48H.

Les médecins utilisent de plus en plus les arrêts de travail dématérialisés. Les volets 1 et 2 sont alors envoyés directement à la CPAM et un seul volet est transmis au salarié à destination de l’employeur.

Cette pratique, de plus en plus généralisée, évite tout problème d’interprétation des dates de début et de fin d’arrêt par la CPAM et par l’employeur dans la mesure où les données sont sous format informatique contrairement au formulaire papier où elles sont manuscrites et parfois peu lisibles.

L’arrêt de travail pour maladie pour sa version “employeur” comporte les éléments suivants :

- Identité du salarié.

- Identité de l’employeur.

- Une date de début et une date de fin de l’arrêt.

- Les sorties autorisées : elles peuvent ne pas être autorisées, être autorisées dans un créneau horaire définit et pour les soins et examens médicaux ou être autorisées sans condition, c’est ce qu’on appelle les “sorties libres”.

En cas de prolongation de l’arrêt de travail, le salarié doit se faire prescrire un nouvel arrêt de prolongation par son médecin traitant, il doit le transmettre alors dans les mêmes conditions que pour l’arrêt initial.

Le bulletin d’hospitalisation

En cas d’hospitalisation, le salarié doit transmettre à l’employeur un bulletin d’hospitalisation. Si l’hospitalisation est en cours, il s’agit d’un bulletin de situation qui indique la date d’entrée à l’hôpital et que l’hospitalisation est encore en cours.

Si le salarié est sorti, il s’agit d’un bulletin de sortie qui indique la date de début et la date de fin d’hospitalisation.

Le bulletin d’hospitalisation n’est pas transmis directement à la CPAM. C’est à l’employeur de le transmettre en même temps que l’envoi du signalement “arrêt de travail” via un portail sécurisé, le Compte Entreprise de l’Assurance Maladie.

Vous pouvez trouver la procédure d’envoi des justificatifs dans la base de connaissance DSN, fiche 2364.

Quelles est la procédure pour l’employeur ?

Dès réception de l’arrêt, l’employeur a 5 jours pour produire la déclaration en DSN. Dans cette déclaration, il doit transmettre les éléments suivants :

- Motif de l’arrêt de travail.

- Date du dernier jour travaillé.

- Date de début de l’arrêt.

- Date de fin prévisionnelle de l’arrêt.

- Dates éventuelles de subrogation.

- IBAN de l’employeur en cas de subrogation.

- Date et motif de reprise si elle est connue au moment de la déclaration.

Si l’arrêt de travail est prolongé, les dates se mettent à jour automatiquement, sans qu’un nouveau signalement soit requis.

En cas de reprise avant la date de fin initialement prévue, l’employeur doit effectuer un signalement de reprise.

Lorsque la subrogation des Indemnités Journalières de Sécurité Sociale (IJSS) a été demandée, aucun délai n’est imposé pour transmettre la déclaration.

À noter concernant le dernier jour travaillé : si le salarié est en congés payés au moment de l’arrêt, ceux-ci sont interrompus au profit de l’absence pour maladie.

La date à déclarer comme dernier jour travaillé est celle qui précède le début de l’arrêt de travail, et non celle qui précède le début des congés.

Ce jour n’a pas besoin d’avoir été effectivement travaillé. Par exemple, pour un arrêt débutant un lundi, il faut déclarer le dimanche comme dernier jour travaillé.

Dans certains cas, il n’est pas possible de produire l’attestation de salaire en DSN (un salarié embauché dans le mois par exemple), l’employeur a alors la possibilité de transmettre l’attestation par l’ancienne procédure via net-entreprises.

Le salaire à déclarer : Le salaire permettant le calcul des IJSS est envoyé chaque mois en DSN mensuelle. Il s’agit du salaire brut soumis à cotisation, rétabli des incidences des absences autorisées comme les absences maladies, l’embauche en cours de mois ou la fermeture de l’établissement par exemple.

Des absences maladie en hausse en 2026 ?

Une étude du Datascope 2026 d’Axa a récemment mis en évidence une hausse nette de l’absentéisme en France. Le taux atteint 4,8 % en 2025, contre 4,5 % en 2024. Depuis 2019, la progression globale atteint 50 % dans le secteur privé. Cette évolution confirme une tendance structurelle, avec des écarts marqués selon les profils de salariés.

Les moins de 35 ans apparaissent comme les plus concernés par cette hausse. Le recours aux arrêts de travail a progressé de 11 % en un an. Ces absences sont majoritairement très courtes et souvent liées à des épisodes épidémiques. Bien qu’ils représentent 44 % des arrêts, leur impact sur le taux global reste marginal.

Les cadres constituent la deuxième population la plus touchée par cette dynamique. Leur taux d’absentéisme progresse de 8 %, malgré un niveau global toujours inférieur aux autres catégories. En revanche, la durée moyenne de leurs arrêts augmente, notamment avec une montée des absences longues. Ces dernières pèsent fortement dans le taux global, puisqu’elles représentent plus des deux tiers de l’absentéisme total.

Enfin, les causes des arrêts évoluent, avec une forte progression des troubles psychologiques. Ils représentent plus de la moitié des arrêts longs chez les moins de 30 ans. Les femmes sont particulièrement concernées et concentrent les deux tiers de ces situations. D’autres pathologies persistent, notamment les troubles musculosquelettiques chez les non-cadres et les maladies cardiovasculaires chez les hommes de plus de 45 ans.

Comment calculer l’absence maladie ?

L’absence maladie doit être déduite de la rémunération du salarié. Il y a plusieurs méthodes pour calculer l’absence en paie.

La méthode retenue par la Cour de cassation est la méthode en heures réelles :

salaire / nombre d’heures réelles du mois X le nombre d’heures réelles d’absence.

Certaines entreprises procèdent à la retenue en jours ouvrés, ouvrables ou calendaires, réels ou moyens.

Dans cet article, nous allons retenir la méthode en jours ouvrés réels, qui a plus de sens concernant les absences maladies.

En tout état de cause, il ne faut pas que la méthode utilisée soit plus défavorable au salarié qu’une autre notamment en cas d’absence de maintien de salaire.

Exemple :

Un salarié est en arrêt de travail pour maladie du 02/09 au 08/09. Son salaire brut est de 2000 euros.

L’absence maladie sera calculé de la manière suivante : 2000 / 21 X 5 = 476,19 euros.

Comment traiter en paie l’absence maladie ?

Des dispositions légales et conventionnelles prévoient une indemnité des absences pour maladie en complément du versement des Indemnités Journalières de Sécurité Sociale (IJSS).

Le salaire brut peut être totalement ou partiellement maintenu.

Les Indemnité Journalières de Sécurité Sociale (IJSS)

Le salarié en incapacité de travail pour maladie ou accident non professionnel a le droit à des Indemnités Journalières de Sécurité Sociale sous certaines conditions :

- Avoir transmis à sa CPAM un justificatif d’arrêt dans les 48H.

- Avoir justifiée d’une durée minimale de cotisation suffisante.

Les IJSS sont versés après un délai de carence de 3 jours, sauf en cas d’affection de longue durée. Dans ce dernier cas, le délai de carence s’applique une fois au cours d’une même période de 3 ans, lors du premier arrêt de travail.

Comment est calculée l’Indemnité Journalière de Sécurité Sociale ?

Le revenu d’activité journalier

Le revenu d’activité journalier, appelé gain journalier de base avant le 1er juillet 2020, est calculé de la manière suivante : salaire des 3 derniers mois soumis à cotisation précédents l’arrêt de travail / 91,25

Le salaire rétabli de chaque mois est plafonné à 1,4 SMIC soit 2 552,24 euros pour les arrêts à compter du 1er février 2026 et 2 613,82 euros compter du 1er juillet 2026.

Calcul de l’IJSS

Le montant de l’IJSS correspond à 50% du revenu d’activité journalier. Ainsi, le montant de l’IJSS est plafonné à 41,95 euros pour les arrêts de travail débutant à compter du 1er février 2026 et 42,97 euros à compter du 1er juillet 2026.

Exemple :

Un salarié est en arrêt de travail à compter du 09/04, ses 3 derniers salaires précédant son arrêt sont les suivants :

| salaire brut | salaire rétabli | Observations | |

| Janvier | 2000 | 2000 | |

| Février | 1500 | 2000 | Perte de salaire de 500 euros suite à une absence maladie (absence + IJSS + garantie net) |

| Mars | 3500 | 3500 | Le salaire est plafonné à 2 552,24 (1,4 SMIC) |

Son revenu d’activité journalier est donc de (2000 + 2000 + 2552,24)/91.25 = 71,81 euros

Le montant de l’IJSS brute est donc de 35,90 euros.

A Lire également :

- Temps partiel thérapeutique: exemple de bulletin de salaire

- Comprendre le bulletin de paie et savoir l’expliquer

- Comment calculer la saisie sur salaire ?

Régime social et fiscal des IJSS maladie

Les Indemnités Journalières de Sécurité Sociale maladie ne sont pas soumises à cotisation sociales. Elles sont seulement soumises à CSG (6,20% dont 3,80% déductibles) et CRDS (0,50%).

Elles sont également soumises à l’impôt sur le revenu sauf en cas d’Affectation de Longue Durée (ALD)

Pour le prélèvement à la source de l’impôt sur le revenu, c’est la CPAM qui se charge de retenir le montant de l’impôt en fonction du taux qui lui est communiqué par l’administration fiscale sauf en cas d’IJSS subrogées, c’est alors à l’employeur de procéder au prélèvement.

La subrogation

En théorie, le salarié perçoit directement les IJSS .

Toutefois, si la rémunération du salarié est partiellement ou totalement maintenue, l’employeur peut demander la subrogation des Indemnités Journalières de Sécurité Sociale.

Cette demande est effectuée au moment du signalement d’événement “Arrêt de travail”. Il percevra alors les IJSS à la place du salarié.

Le maintien de salaire

Que dit le code du travail ?

Le code du travail prévoit un maintien du salaire en cas d’incapacité de travail résultant de la maladie ou de l’accident non professionnel dans les conditions suivantes :

Le salarié de moins d’un an d’ancienneté n’a le droit à aucune indemnisation complémentaire.

Afin de déterminer si un salarié peut bénéficier de l’indemnisation complémentaire, il faut apprécier l’ancienneté au premier jour de l’arrêt.

Afin de bénéficier de cette indemnisation complémentaire, le salarié doit avoir

justifié son absence dans les 48H et doit être soigné en France ou dans les états membres de l’Union Européenne ou de l’Espace Économique Européen.

L’arrêt de travail doit également être pris en charge par la Sécurité Sociale.

Exception : cette disposition légale ne s’applique pas aux travailleurs à domicile, aux saisonniers, aux salariés intermittents et aux travailleurs temporaires.

Le délai de carence : l’indemnisation complémentaire commence au 8ème jour d’arrêt de travail.

Il s’agit d’une indemnisation complémentaire déduction faite des Indemnités Journalières de Sécurité Sociale (IJSS) et des éventuelles indemnisations complémentaires de prévoyance pour la part financée par l’employeur.

Exemple :

Un salarié est malade du 01/07 au 31/12, sa date d’ancienneté est fixée au 15/12/2005. Au 01/07, Il a 18 ans d’ancienneté. Il bénéficiera donc d’une indemnisation complémentaire de :

- 90% du salaire brut du 08/07 au 05/09 soit 60 jours.

- 66,66% du salaire brut du 06/09 au 04/11 soit 60 jours.

- À compter du 05/11, il n’aura plus d’indemnisation complémentaire.

Son salaire brut est de 2 000 euros, sur la paie de septembre son indemnisation se calculera de la manière suivante :

((2000 / 21 X 4) X 90%) + ((2000 / 21 X 4) X 66.66%) = 1422,11 euros

Indemnité complémentaire conventionnelle

Les conventions collectives peuvent prévoir des dispositions plus favorables au salarié. Si l’indemnisation prévue dans la convention collective est moins favorable au salarié que la loi, il faut alors se référer au Code du travail pour le calcul du maintien de salaire.

Recrutement : comment passer à l’action avec l’IA de manière responsable

Gagner du temps, mieux structurer vos processus, contribuer à améliorer l’expérience candidat… Réalisé par notre partenaire Tellent, ce guide vous aide à comprendre où l’IA peut apporter une vraie valeur ajoutée dans vos recrutements.

Je télécharge le guideDes accord collectifs peuvent également prévoir des dispositions plus favorables, il faut alors s’y référer.

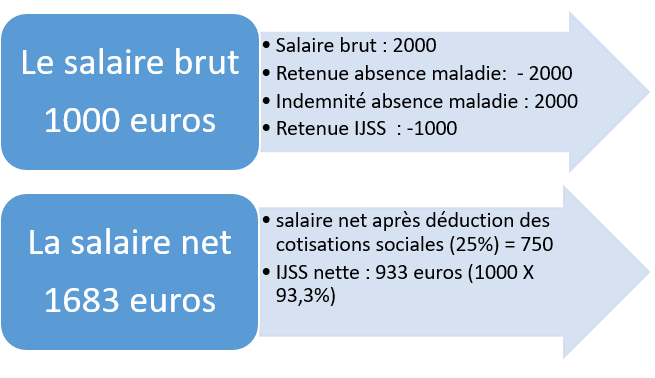

Le garantie du net

Certaines convention collectives prévoient un maintien du salaire brut, mais la plupart prévoient un maintien du salaire net.

En effet, les Indemnités Journalières de Sécurité Sociale (IJSS) sont déduites du salaire brut et donc minorent la base de cotisation, mais ont un taux de charge moins important que le salaire (elles sont soumises seulement à CSG/CRDS au taux de 6,7%), le salarié a alors un gain au niveau de son net à payer par rapport au net qu’il aurait perçu s’il avait travaillé.

Le garantie du net s’entend pour le net à payer avant impôt sur le revenu.

Le mécanisme en paie peut être schématisé comme suit :

Le salaire net du salarié s’il avait travaillé serai de 2000 X 75% = 1500 euros. Il a donc un gain de 183 euros sur son net à payer.

Une écriture est alors passée en brut afin de neutraliser ce gain, appelée également “garantie du net”.

Précision sur le prélèvement à la source : En cas de subrogation des IJSS maladie, les IJ nettes doivent être intégrée au net imposable, mais non intégrée à la base de calcul du prélèvement à la source, car c’est la CPAM qui est chargé de celui-ci.

Calcul du droit : Des dispositions peuvent également prévoir un calcul du droit sur l’année civile ou sur l’année glissante à la date de début d’arrêt.

Exemple de maintien de salaire conventionnel :

CCN de la banque

| 100% | 50% | |

| De 1 à 4 ans d’ancienneté | 2 premiers mois | 2 mois suivants |

| De 5 à 9 ans d’ancienneté | 3 premiers mois | 3 mois suivants |

| De 10 à 14 ans d’ancienneté | 4 premiers mois | 4 mois suivants |

| De 15 à 19 ans d’ancienneté | 5 premiers mois | 5 mois suivants |

| A partir de 20 ans d’ancienneté | 6 premiers mois | 6 mois suivants |

Une majoration est accordée pour les salariés ayant au moins 1 enfant à charge pour le maintien à 50%.

Il est stipulé que le revenu net du salarié (indemnité complémentaire employeur ajoutée aux Indemnités Journalières de Sécurité Sociale) ne peut pas être supérieur à la rémunération qu’aurait perçu le salarié s’il avait travaillé. Il faut donc appliquer la garantie du net.

Le droit se calcul de date à date sur 12 mois glissants.

L’indemnisation complémentaire d’un organisme de prévoyance peut dans certains cas se substituer à l’indemnisation complémentaire de l’employeur.

Par exemple, en cas de passage à maintien de salaire à 50% au 61ème jour et d’une indemnisation supérieure prévue au contrat de prévoyance à cette même date.

Exemple : Un salarié est en arrêt de travail pour maladie à compter du 01/09. Il a également été en arrêt de travail du 01/04 au 15/05, il a bénéficié d’une indemnisation à 100%. Son ancienneté à la date de début d’arrêt est de 3 ans. Son droit se calcul de la manière suivante :

- Maintien de salaire à 100% du 01/09 au 15/09 car il a déjà utilisé 45 jours sur l’année glissante.

- Maintien de salaire à 50% du 16/09 au 14/11.

Arrêt de travail pendant les congés payés

Le 10 septembre 2025, la Cour de cassation a fait un revirement de jurisprudence concernant le sort des congés payés en cas de cumul avec un arrêt de travail (Cour de cassation – Pourvoi n°23-22732).

Ainsi, conformément à la jurisprudence européenne qui considère qu’il y a lieu de distinguer les congés payés qui sont destinés au repos et aux loisirs et l’arrêt de travail qui permet de se rétablir, lorsqu’un salarié est en arrêt de travail pendant ses congés payés, ces derniers sont reportés à compter de la date de début d’arrêt ( donc réintégrés dans le compteur) et le salarié est placé en arrêt de travail avec maintien de salaire, le cas échéant.

Le plafond de la Sécurité Sociale

En cas d’absence maladie non indemnisée par l’employeur, le Plafond Mensuel de la Sécurité Sociale (PMSS) doit être calculé au prorata temporis en fonction du nombre de jours calendaires travaillés.

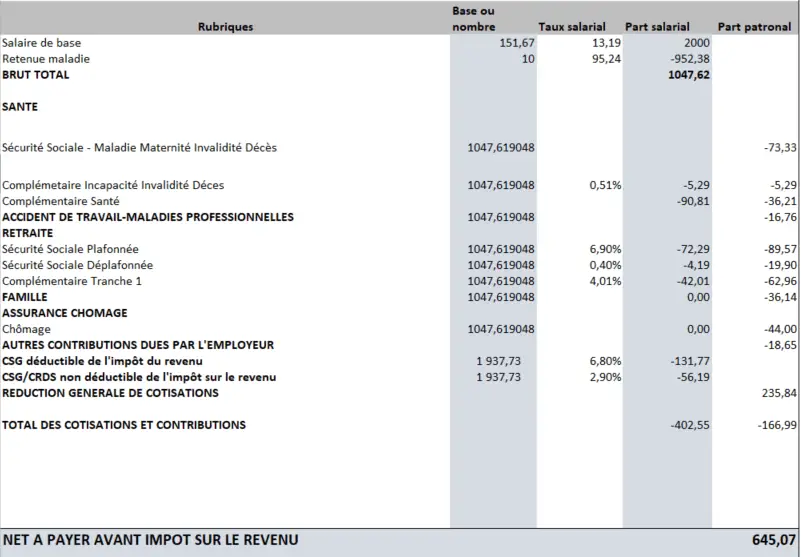

Exemples de bulletins de salaire

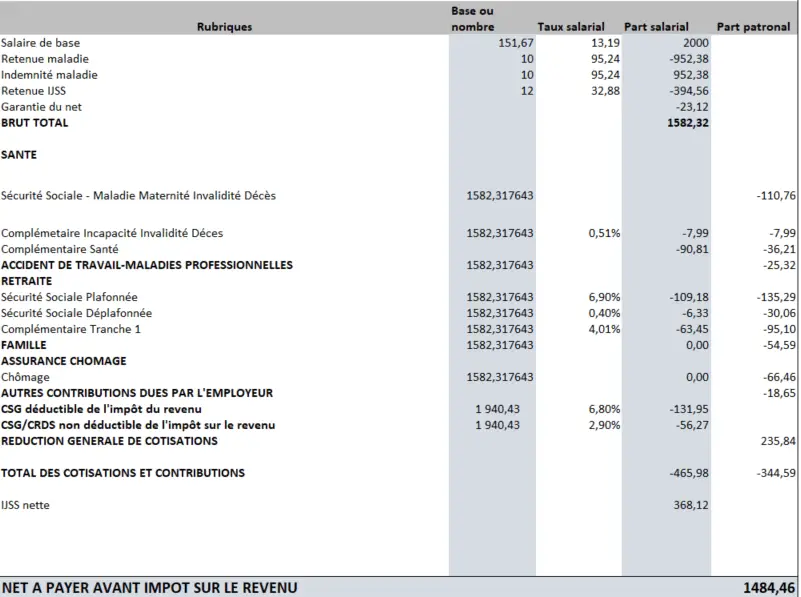

Un salarié est en arrêt de travail pour maladie du 01/09 au 15/09. Il bénéficie d’un maintien de salaire conventionnel à 100% sur la période.

Avec la subrogation

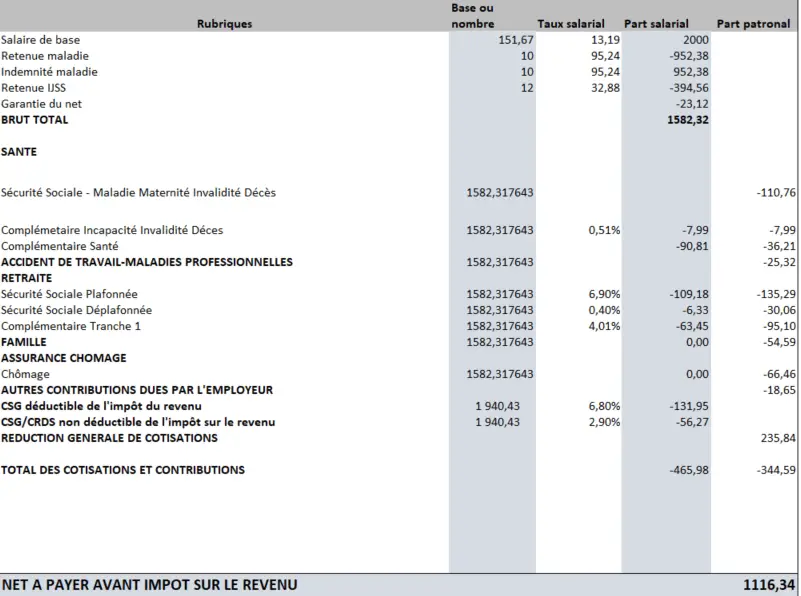

Sans la subrogation

Sans maintien de salaire

Émettons l’hypothèse que notre salarié ne bénéficie pas de maintien de salaire.

Quelques questions sur l’absence maladie

Un justificatif est-il obligatoire ?

Le salarié a l’obligation de produire un justificatif (arrêt de travail ou bulletin d’hospitalisation) à son employeur. En cas d’absence de justificatif, l’employeur peur requalifier celle-ci en absence non autorisée pouvant aller jusqu’au licenciement.

Certains employeurs tolèrent la production d’un certificat médical jusqu’à 3 jours d’absence dans la mesure où la CPAM intervient seulement sauf exception, au 4ème jour d’arrêt. En effet, la CPAM n’accepte pas les certificats médicaux.

Comment traite-on l’absence maladie d’un stagiaire ?

Dans le cas où le stagiaire est rémunéré, l’employeur doit déduire l’absence maladie de sa gratification. Il n’a pas l’obligation de maintenir la rémunération selon les dispositions légales et conventionnelles en vigueur. Sa franchise de cotisation est alors proratisée en fonction de l’absence.

Un salarié qui a été malade sur l’année a t-il droit à l’intéressement dans les mêmes conditions que les autres salariés ?

Si l’accord d’intéressement a été établi selon des critères de conditions de présence au cours de l’exercice, l’absence maladie peut en déduire son montant.

Quid de l’acquisition des congés payés pendant un arrêt de travail

A compter du 24 avril 2024, les salariés en arrêt de travail pour maladie non professionnelle acquiert 2 jours ouvrables de congés payés par mois ( au lieu de 2,5 jours pour un salarié présent). Le salarié bénéficie également d’un report de congés payés sous certaines conditions.

L’indemnisation de l’employeur peut-elle être suspendue ?

Lorsque le versement de l’indemnité complémentaire par l’employeur dépend du paiement des IJSS, celui-ci peut suspendre cette indemnité si la CPAM décide d’interrompre les IJSS, par exemple après une contre-visite médicale concluant à l’absence de justification médicale de l’arrêt.

L’employeur peut également faire appel à un médecin contrôleur pour réaliser une contre-visite au domicile du salarié. Celle-ci doit avoir lieu durant les plages horaires de présence indiquées sur l’arrêt de travail.

Si le salarié bénéficie de sorties libres, il sera convoqué au cabinet du médecin contrôleur par courrier recommandé avec accusé de réception.

En cas d’absence du salarié lors de la visite ou si le médecin estime que l’arrêt n’est pas justifié médicalement, l’employeur peut suspendre l’indemnité complémentaire à partir du jour suivant la visite jusqu’à la fin prévue de l’arrêt.

Si l’arrêt est prolongé, l’indemnisation complémentaire doit reprendre, avec la possibilité d’organiser une nouvelle contre-visite.

En résumé : les 10 points à retenir sur les absences maladie en paie

L’absence maladie impacte directement la paie et nécessite une gestion rigoureuse. Le salarié doit transmettre un arrêt sous 48 heures à l’employeur et à la CPAM. L’employeur déclare l’arrêt en DSN et calcule la retenue sur salaire selon une méthode définie.

Le salarié peut percevoir des IJSS après un délai de carence, parfois complétées par un maintien de salaire légal ou conventionnel. La subrogation permet à l’employeur de percevoir ces indemnités. Les absences influencent aussi primes, congés et avantages.

Enfin, les règles varient selon l’ancienneté, la convention collective et la situation individuelle du salarié.

| Point clé | Explication |

|---|---|

| Définition de l’absence maladie | Absence pour incapacité liée à une maladie ou un accident non professionnel |

| Justificatif obligatoire | Arrêt de travail ou bulletin d’hospitalisation à transmettre sous 48 heures |

| Déclaration employeur | Signalement en DSN dans un délai de 5 jours |

| Impact sur le salaire | Retenue sur salaire selon une méthode de calcul définie |

| Méthode de calcul | Souvent basée sur les heures ou jours réels d’absence |

| IJSS | Indemnités versées par la Sécurité sociale après 3 jours de carence |

| Maintien de salaire | Total ou partiel selon la loi ou la convention collective |

| Subrogation | L’employeur perçoit les IJSS à la place du salarié |

| Impact sur les droits | Réduction possible des congés, primes et avantages |

| Contrôle et sanctions | Suspension possible des indemnités en cas de non-respect ou fraude |

A Lire également :

- Comment calculer la réduction Fillon ?

- Frais professionnels: comment les traiter en paie ?

- Calcul du jour de fractionnement