Pour attirer de bons profils, pour lutter contre le turnover, pour améliorer les conditions de travail, …. Les sociétés peuvent se faire concurrence non seulement par rapport au salaire brut proposé, mais également sur la politique salariale en général.

En effet, il existe différentes formes de rémunération. Vous avez la plus connue d’entre elles et qui est soumise à cotisations, puis vous avez de nombreux autres types de rémunération, tout aussi attractif pour le salarié et plus économique pour l’employeur.

Parmi eux, nous avons les bons d’achat, les tickets-restaurant, une bonne mutuelle et prévoyance, une retraite supplémentaire, l’intéressement, la participation, etc., mais aussi les avantages en nature.

Il existe plusieurs sortes d’avantages en nature, les plus connus étant l’avantage en nature logement, véhicule et nourriture. Dans cet article, nous allons étudier l’avantage en nature, sa définition, son calcul, comment est-il considéré comme un salaire et enfin comment se traduit-il sur un bulletin de paie ?

Qu’est-ce qu’un avantage en nature ?

Il convient de comprendre avant toute chose ce qu’est un avantage en nature. Cela peut être un bien, un service ou un produit que fournit soit gracieusement l’entreprise à son ou ses salariés, soit en contrepartie d’une participation très faible de la part du salarié.

Votre tableau de bord RH en 3 clics

Suivre ses indicateurs RH peut rapidement devenir chronophage. Notre partenaire Fastoche vous permet d’importer votre DSN et de générer vos tableaux de bord RH en quelques clics. Une solution 100% sécurisée, conforme au RGPD et gratuite.

Je crée mon tableau de bordL’avantage en nature est inférieur à la valeur réelle du bien, service ou produit, ce qui permet au salarié de faire des économies, tout en ayant la possibilité d’en faire usage dans le cadre de sa vie personnelle.

Mais qu’en est-il si le contrat est suspendu ? Du fait de l’absence maladie par exemple, ou durant le préavis en cas de départ ou autre motif, l’avantage ne peut être retiré au salarié, même si ce dernier est non effectué et non payé.

On retrouve différents types d’avantage en nature tels que :

- Véhicule.

- Logement.

- NTIC (Nouvelles Technologies de l’Information et de la Communication).

- Article 82 ou contrats individuels.

- Nourriture.

- Voyages.

- Produits ou services réalisés par l’entreprise …

Comment est-il calculé ?

Il peut être évalué en fonction de sa valeur réelle ou forfaitairement. L’évaluation forfaitaire est possible pour certains biens, services ou produits tels que l’avantage nourriture, logement, véhicule, et pour les outils de communication (téléphone mobile, ordinateur portable,…).Tous les autres avantages en nature doivent être évalués pour leur valeur réelle.

Mais qu’est-ce que l’évaluation forfaitaire ? Elle constitue une valeur minimale indiquée par l’URSSAF, réévaluée tous les ans. Si la convention collective ou le contrat de travail prévoit une valeur supérieure, celle-ci s’applique. C’est la règle la plus favorable qui est retenue.

À lire également :

- Le bulletin officiel de la sécurité sociale (Boss) : On vous dit tout sur la nouvelle bible du gestionnaire de paie !

- Gestion indemnisation des titres de transport : Conditions, montant, régime, …

- Comment mettre en place un système de contrôle de paie efficace ?

L’avantage en nature, un élément de rémunération.

Comme nous l’avons vu précédemment, l’avantage en nature est considéré comme un salaire. C’est un élément de rémunération qui est pris en compte pour vérifier si le SMIC ou le SMC (Salaire Minimum Conventionnel) est atteint. Cela signifie que si vous avez un taux horaire de 9 euros, alors que le SMIC en 2021 est de 10,25 euros, et que vous avez un avantage en nature de 300 euros dans le mois, alors, pour un salarié à temps plein, cela donnera :

9 euros X 151,67 heures = 1365,03 euros de base

+ l’avantage en nature de 300 euros

= 1365,03 + 300 = 1665,03 euros brut,

montant supérieur au SMIC qui est de 1554,62 euros

L’avantage en nature rentre également dans la base de calcul de l’Indemnité des Congés Payés (sauf si le salarié continue à en bénéficier pendant ses congés) et dans le calcul éventuel de primes liées au montant total de la rémunération.

Comment se traduit-il sur la paie ?

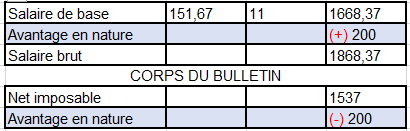

Étant considéré comme de la rémunération, l’avantage en nature doit figurer sur le bulletin de paie. Il sera indiqué au niveau du salaire brut pour être soumis aux cotisations sociales.

Après la détermination du salaire net imposable, il sera déduit du salaire net à verser au salarié. Ce qui se traduit sur le bulletin de paie par les éléments suivants :

- En haut du bulletin, l’avantage en nature est rajouté aux éléments de salaire soumis à charges sociales.

- En bas du bulletin, l’avantage en nature est déduit des éléments non soumis.

Il est retiré du salaire net tout simplement parce que le salarié a déjà perçu le bien, service ou produit.

Mais à quoi correspond le montant qui sera mis sur le bulletin ? C’est tout simplement la quote-part d’utilisation personnelle de l’avantage en nature estimée que l’Urssaf souhaite valoriser et soumettre à charges sociales,

Exemple.

Qu’en est-il si, pour bénéficier de l’avantage, le salarié se voit prélever une partie par une retenue sur salaire ou participe financièrement à l’acquisition du bien ou du service ? Si tel est le cas, le montant dépensé ou prélevé au salarié sera déduit du montant de l’avantage en nature.

Exemple.

L’entreprise fournie à ses salariés des repas pour un prix moindre que sa valeur réelle par le biais d’une cantine par exemple. C’est un avantage en nature nourriture. Le salarié, s’il veut en bénéficier, devra payer une modique somme.

Dans notre exemple, le prix du repas est de 8 euros et la participation financière du salarié est de 2 euros. Dans ce cas-là, nous déduisons ce montant du forfait défini par l’URSSAF, qui est de 4,95 euros en 2021. Ce qui nous donne 4,95 – 2 = 2,95 euros d’avantage en nature.

Attention, à ne pas confondre les avantages en nature avec les frais professionnels ou les frais d’entreprise.

Les frais professionnels sont des remboursements destinés à couvrir des dépenses que le salarié a supporté dans le cadre de son travail, comme le coût du repas et frais kilométriques lors de déplacements professionnels.

Tandis que les frais d’entreprise correspondent au remboursement de frais exceptionnels engagés par le salarié dans l’intérêt de l’entreprise et relevant des charges d’exploitation de celle-ci, tel que l’achat de fournitures ou de matériel pour l’entreprise.

Maintenant que l’avantage en nature est défini, nous pourrons étudier plus spécifiquement l’avantage en nature logement, l’avantage véhicule et l’avantage repas.

Source : https://www.urssaf.fr/portail/home/employeur/calculer-les-cotisations/les-elements-a-prendre-en-compte/les-avantages-en-nature.html