Cette formalité annuelle consiste à dresser l’état des lieux de l’ensemble des activités de formation, dispensées au cours de l’année précédente. Elle est obligatoire, même pour les organismes n’ayant pas eu d’activité.

Le Bilan Pédagogique et Financier permet ainsi aux services de la DGEFP (délégation générale à l’emploi et à la formation professionnelle) de contrôler et réglementer l’activité des organismes de formation, y compris les formateurs indépendants, et d’analyser l’évolution du marché français de la formation professionnelle.

Le BPF, c’est quoi ?

Pour qui ?

Selon les articles L6352-11 et L6352-22 du code du travail, le bilan pédagogique et financier est obligatoire pour tous les prestataires de la formation possédant un numéro de déclaration d’activité (DA ou NDA) de plus de 3 mois. Depuis le 1er janvier 2019, cette mesure est également applicable aux CFA dans le cadre de la loi “Avenir professionnel”.

Tout organisme qui ne réalise pas sa déclaration BPF à la date d’échéance annuelle, peut non seulement perdre son agrément (NDA) et être radié des listes publiques, mais également être passible d’une amende de 4500€.

A partir de quand ?

Le bilan pédagogique et financier doit être télétransmis tous les ans, une fois l’exercice comptable de l’année précédente clôturé. Pour l’année 2024, la période de déclaration a débuté le 1er avril et se terminera le 30 avril 2025, dernier délai.

Comment procéder ?

La déclaration s’effectue exclusivement en ligne à partir du portail “Mes démarches emploi et formation“. L’envoi par courrier n’est désormais plus nécessaire.

Pour en préparer la saisie, le formulaire Cerfa 10443*16 et sa notice explicative sont accessibles sur le site service-Public.fr

Mais attention, ce document PDF n’est rien d’autre qu’une copie du formulaire en ligne. La déclaration ne peut se faire qu’à partir du portail dédié, sur le site du Ministère du Travail, de l’Emploi et de l’Insertion. C’est votre numéro de déclaration d’activité (NDA) qui vous permet d’accéder au site officiel.

Information importante : si vous effectuez votre déclaration pour la première fois, vous aurez besoin de vos codes d’activation. Sans ces codes, qui vous ont été fournis par courrier lors de votre déclaration d’activité, vous ne pourrez avoir accès à la plateforme.

Si vous ne retrouvez pas ce courrier, vous devez prendre contact avec votre SRC, votre Service Régional de Contrôle, au sein de la DREETS.

Remplir sa déclaration BPF : par où commencer ?

Le bilan pédagogique et financier se divise en trois parties bien distinctes.

- La première permet d’identifier votre organisme.

- La seconde est consacrée au bilan financier avec une distinction entre les produits et les charges.

- La troisième concerne le bilan pédagogique.

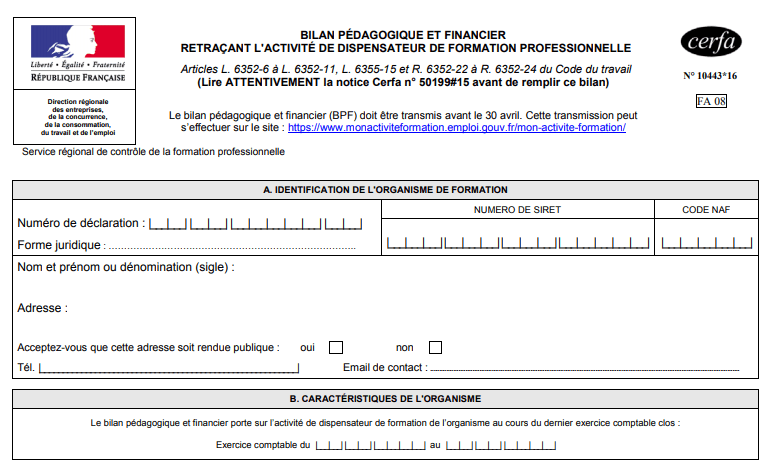

L’identification de votre organisme

Encadré « A » : l’identification de l’organisme de formation

Aucune surprise sur cette partie. Il vous suffit de reprendre les informations transmises lors de votre déclaration d’activité : votre numéro de déclaration (NDA), votre forme juridique, votre numéro de Siret, votre code NAF ainsi que les coordonnées de votre organisme.

Encadré « B » : les caractéristiques de l’organisme

Le bilan pédagogique et financier se calque sur votre exercice comptable de l’année précédente. Si celui-ci s’est clôturé au 31 décembre 2020, vous effectuerez alors une déclaration calendaire de votre activité, c’est à dire du 1er janvier au 31 décembre 2020. La date de clôture est généralement choisie par l’organisme, d’où l’importance de préciser les dates de votre dernier exercice comptable.

Le bilan financier de votre organisme

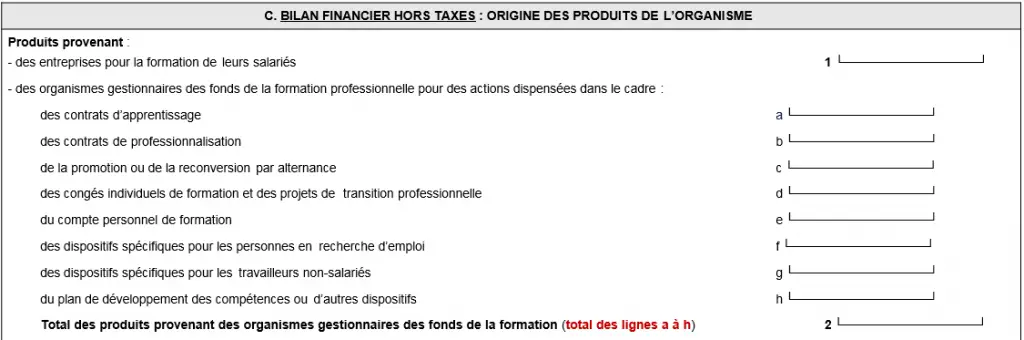

Encadré « C » : quelle est l’origine des produits ? Qui vous a payé ?

Cette rubrique recense le montant total des produits/ressources (hors taxes) de votre organisme en fonction des différents financeurs et des dispositifs de formation réalisés en 2020 (ligne 1 à 11). Vous devez alors reprendre l’ensemble de vos factures pour savoir précisément qui vous a réglé au cours de l’année précédente.

Humour, sexisme, harcèlement : sécurisez votre obligation de sécurité

L'humour s'arrête là où commence l'humiliation. Prévenir, agir, protéger : ce guide, réalisé par notre partenaire Lamy Liaisons, aide les DRH à éviter la « roulette russe contentieuse » et à garantir la dignité des salariés sans brider la liberté d'expression.

Je découvre le guideCela vous permet ainsi de connaitre avec précision d’où viennent vos ressources et de définir également la part que représente la formation professionnelle par rapport à votre chiffre d’affaires global. En effet, certains organismes proposent parfois d’autres activités comme le coaching ou les activités de conseils, qui ne sont pas comptabilisées dans leur BPF annuel.

C1 – Quelles sont vos ressources provenant directement des entreprises pour la formation de leurs salariés ?

C2 – Quelles sont vos ressources provenant des organismes gestionnaires des fonds de la formation : opérateurs de compétences (OPCO), Caisse des dépôts et consignations, fonds d’assurance formation (FAF) des non-salariés, organismes paritaires collecteurs agréés (OPCA), organismes paritaires agréés au titre du congé individuel de

formation (OPACIF).

Vous devez notamment différencier les différents dispositifs de formation pris en charge par les organismes gestionnaires des fonds de la formation :

- les contrats d’apprentissages (a) ou de professionnalisation (b),

- la promotion ou reconversion par alternance (ProA),

- les projets de transition professionnelle ou de congé individuel de formation (d),

- le compte personnel de formation (e),

- les dispositifs spécifiques pour les personnes en recherche d’emploi (f), pour les non-salariés (g),

- le plan de développement des compétences et tous les autres dispositifs (h).

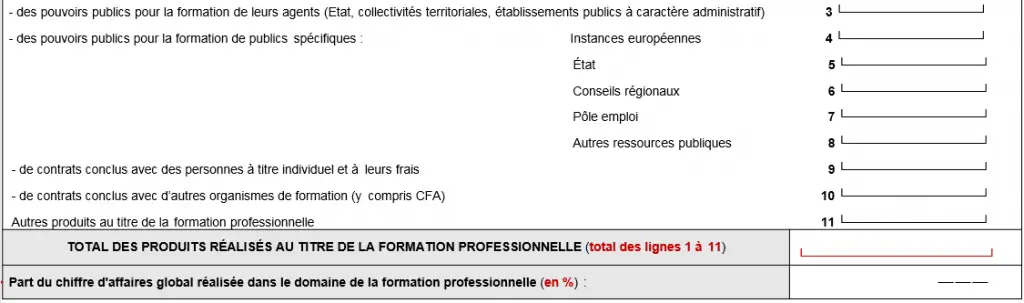

C3 à C8 – Quelles sont vos ressources provenant des pouvoirs publics pour la formation de leurs agents, des instances européennes, de l’Etat, des conseils régionaux, du Pôle Emploi et des collectivités territoriales, pour la formation de publics spécifiques.

C9 à C11 – Quelles sont vos ressources provenant des particuliers (non-salariés) qui financent eux-mêmes leur formation, des organismes (y compris les CFA) pour lesquels vous êtes sous-traitants et pour lesquels vous réalisez des prestations de formation et autres produits au titre de la formation professionnelle.

Encadré « D » : quelles sont vos charges ?

Cette partie comprend le montant total des charges liées à l’activité de formation, c’est-à-dire l’ensemble des salaires des formateurs « salariés » ET le montant des achats de formation lorsque votre organisme fait appel à d’autres prestataires sous-traitants.

Ces données peuvent vous être transmises par votre comptable si vous en avez un, ce qui vous fera gagner un temps précieux.

Encadré « E » : quel est le détail des heures dispensées ?

Il est nécessaire ici de différencier les formateurs salariés de votre organisme et les formateurs sous-traitants.

Vous devez indiquer :

- en première ligne, le nombre de formateurs salariés et leur nombre d’heures total de formation dispensées. Exemple : 10 formateurs salariés pour un total de XXX heures dispensées.

- en seconde ligne, le nombre de formateurs sous-traitants et leur nombre d’heures total de formation dispensées. Exemple : 3 formateurs sous-traitants pour un total de XXX heures dispensées.

Si vous avez anticipé votre déclaration BPF, vous devriez retrouver rapidement l’ensemble des informations dans votre fichier Excel ou dans votre outil de gestion de formation.

Le bilan pédagogique

Encadré F – Bilan pédagogique – Stagiaires et apprentis en formation

Dans cette rubrique, vous devez préciser à chaque fois, le nombre de stagiaires et le nombre d’heures de formation suivies, en fonction :

- de la typologie de vos stagiaires : salariés, apprentis, demandeurs d’emploi, particuliers

- de vos actions de formation : en présentiel ou à distance

- de la répartition des formations assurées par votre organisme et par des sous-traitants

- de l’objectif général des formations : diplôme, certificat, habilitation, bilan de compétences, VAE

- de vos spécialités de formations : les codes sont listés dans la notice explicative.

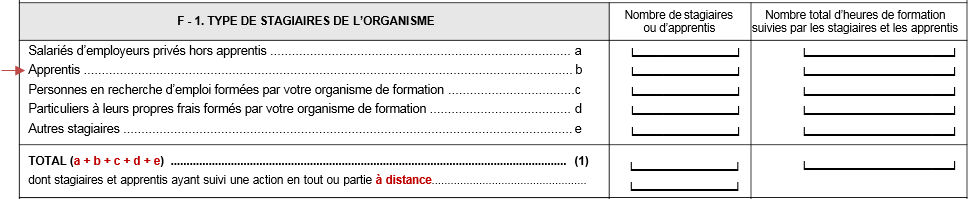

F1 – Les différents types de stagiaires au sein de votre organisme

Cette partie vise à mieux connaître votre public : les salariés d’entreprises privées, les apprentis, les personnes en recherche d’emploi, les particuliers souhaitant se former à titre individuel et les autres stagiaires (agents publics hors apprentis, dirigeants non-salariés, bénévoles, etc.). Pour chaque public, il faut préciser le nombre de stagiaires et le nombre total d’heures suivies.

Il est important de bien différencier les stagiaires (a, c, d, e) et les apprentis (b) en formation et de distinguer également le nombre de personnes ayant suivi une action de formation à distance. Les actions confiées à votre organisme par un autre prestataire ne sont pas comptabilisées dans cette catégorie (Cf : encadré G).

F2 – Les stagiaires confiés à un organisme sous-traitant

Ces informations ne doivent être renseignées qu’à partir du moment où votre organisme sous-traite ses actions de formation à un autre prestataire. Vous devez indiquer le nombre de stagiaires et/ou apprentis qui ont été confiés à cet autre organisme sous-traitant.

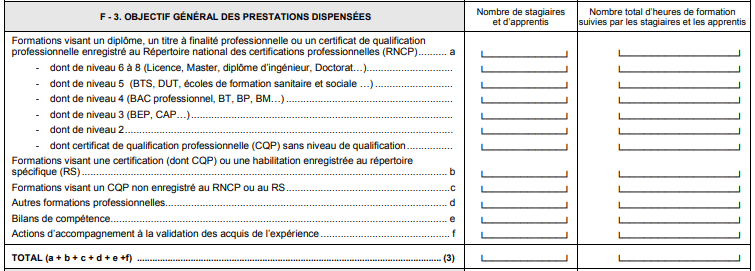

F3 – L’objectif général des prestations dispensées

Dans cette rubrique, vous êtes tenus de distinguer :

- le nombre de stagiaires et apprentis à avoir suivi une formation en vue de valider un diplôme (du niveau 2 au niveau 8) ou un certificat de qualification professionnelle (CQP) enregistré au Répertoire national des certifications professionnelles (RNCP). Vous devez préciser également le nombre total d’heures effectuées pour chaque action de formation. (Ligne a)

Exemple : 20 stagiaires en CAP – 800 heures réparties sur 2 ans pour les CAP, soit un total de XXX heures de formation.

- le nombre de stagiaires et apprentis à avoir suivi d’autres actions de formations : certification hors RNCP (b & c), autres formations professionnelles (d), bilans de compétences (e) et VAE (f), ainsi que le nombre total d’heures effectuées.

A vous de calculer la somme finale de chaque colonne. L’outil ne le fait pas lui-même, en revanche, il vous informe s’il y a une erreur de calcul.

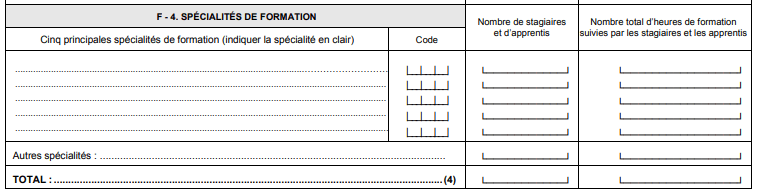

F4 – Les spécialités de formation

Vous devez détailler les noms et les codes des cinq principales spécialités de formation que vous proposez au sein de votre organisme. Ces codes, vous pouvez les retrouver en annexe à la fin de la notice explicative.

Un exemple : Code 312 – Formation commerce-vente, 10 stagiaires/apprentis – 300 heures

Encadré G – Bilan pédagogique – Les stagiaires confiés par un autre organisme

Pour finir, avant de valider votre déclaration, il vous est également demandé de préciser les organismes qui font appels à vous pour former leurs stagiaires et apprentis.

La déclaration de votre bilan pédagogique et financier n’a rien de très compliqué à condition d’avoir anticipé cette démarche et d’avoir centralisé les informations tout au long de l’année. Vous pourrez alors y passer 1 heure, comme vous pourrez y passer une journée entière si vous n’êtes pas prêt.

Ce document est obligatoire pour Qualiopi et vous avez jusqu’au 31 mai 2021 pour le valider !