Le BOSS ou Bulletin Officiel de la Sécurité Sociale a été mis en ligne en mars 2021. Il reprend les modes de calcul et positions de l’administration en matière de cotisations et contributions de Sécurité Sociale.

Mais que contient le BOSS ? Comment fonctionne-t-il ? Quels sont les changements qu’il engendre ?

Nous vous proposons, dans cet article, un éclairage sur le Bulletin Officiel de la Sécurité Sociale (BOSS) ainsi qu’un sommaire interactif afin de prendre vos marques dans ce nouvel outil de travail.

Sommaire de l'article:

Qu’est-ce que le Bulletin Officiel de la Sécurité Sociale (BOSS) ?

Mis en ligne le 8 mars 2021, le tant attendu Bulletin Officiel de la Sécurité Sociale, ou BOSS pour les intimes, est entré en vigueur.

Une base documentaire unique.

Le Bulletin Officiel de la Sécurité Sociale est un site internet qui reprend et regroupe la réglementation et les positions de l’administration en matière de cotisations de Sécurité Sociale. Ainsi, l’administration a créé une base documentaire unique se substituant aux différentes circulaires et instructions de l’administration.

Un contenu opposable.

Le Bulletin Officiel de la Sécurité Sociale se substitue aux circulaires et instructions de l’administration. Ainsi, le contenu sera opposable à l’administration à partir du 1er avril 2021.

À lire également :

- Prime Macron 2021 : Qui peut en bénéficier ? Quel montant ? Comment le traiter en paie ?

- Gestion indemnisation des titres de transport : Conditions, montant, régime …

- L’activité partielle en mars 2021 : niveau d’indemnisation, traitement paie … Tout savoir !

Un outil de veille sociale.

Le Bulletin Officiel de la Sécurité Sociale est régulièrement mis à jour en fonction de l’évolution de la réglementation tout en archivant les anciennes versions. Il propose également une veille sur les principaux textes en préparation et les publications au Journal Officiel de la République française. Ce qui en fait un véritable outil de veille sociale pour les praticiens de la paie.

Que contient le bulletin Officiel de la Sécurité Sociale ?

Le Bulletin Officiel de la Sécurité Sociale (Boss) propose un contenu par thème :

- Assiette générale : cette section présente le mode de calcul de l’assiette de cotisations et contributions sociales.

- Allègements généraux : cette section présente les dispositifs généraux d’allègement des cotisations.

- Exonérations zonées : cette section présente les dispositifs d’exonérations liées à la situation géographique de l’entreprise.

- Avantages en nature et frais professionnels : cette section présente le régime social des avantages en nature et des frais professionnels.

- Indemnités de rupture : cette section présente le régime social des sommes versées à l’occasion de la rupture du contrat de travail.

- Protection sociale complémentaire : cette section, qui n’est pas entrée en vigueur à l’heure où nous rédigeons ces lignes, présentera les règles en matière de financement de l’employeur à des régimes de prévoyance et de retraite.

- Actualités : cette section présente les derniers textes parus au JO en matière de cotisations sociales.

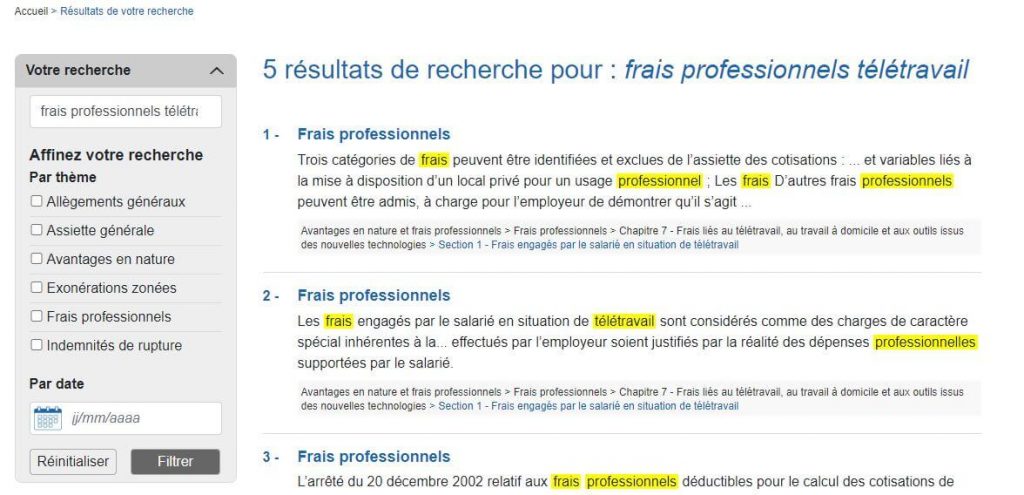

Une recherche par thème.

Une barre de recherche permet d’effectuer une recherche ciblée sur un thème en particulier avec la possibilité de filtrer par thème et par date.

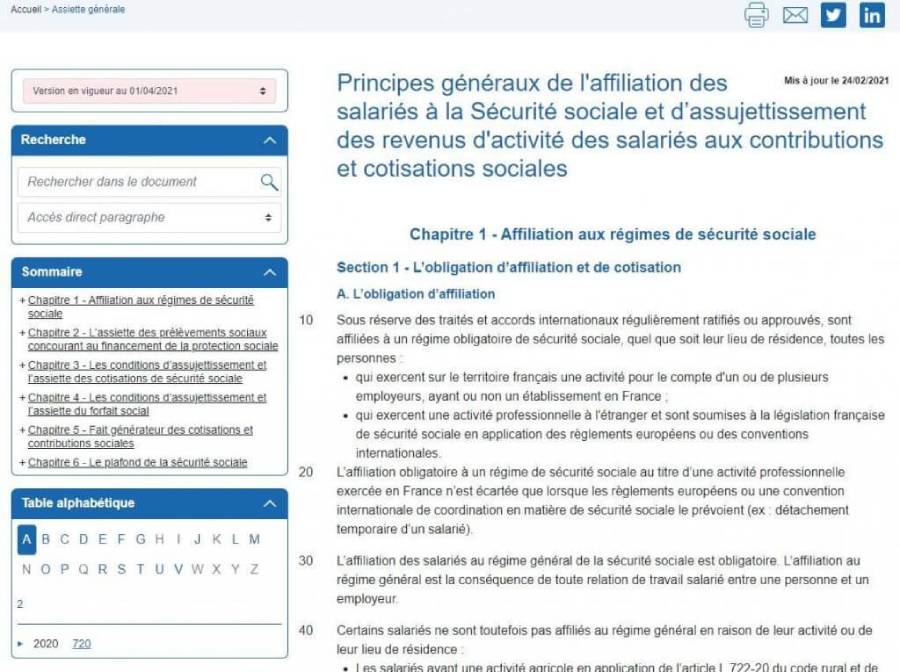

Assiette générale.

Cette section reprend les principes de base de l’assujettissement des revenus d’activité aux cotisations et contributions sociales. Les principaux thèmes abordés sont :

- Les règles d’affiliation aux régimes de Sécurité Sociale.

- Les conditions d’assujettissement et le mode de calcul de l’assiette de CSG/CRDS.

- Les conditions d’assujettissement et le mode de calcul de l’assiette de cotisations de Sécurité Sociale.

- Les conditions d’assujettissement au forfait social.

- Fait générateur des cotisations et contributions sociales.

- Le mode de calcul du plafond de la Sécurité Sociale.

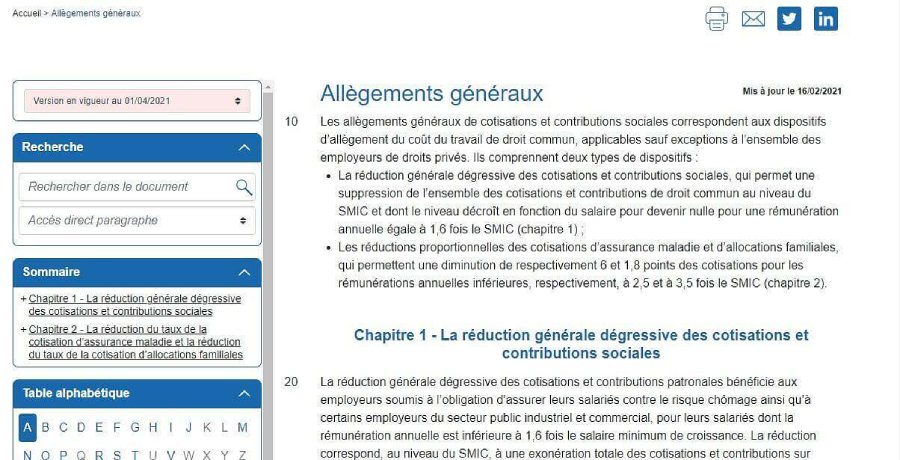

Allègements généraux.

Cette section traite des différents allègements de cotisations sociales et leur mode de calcul éligible à l’ensemble des salariés, soit :

- La réduction générale des cotisations patronales.

- La réduction du taux des cotisations d’assurance maladie et d’allocation familiale.

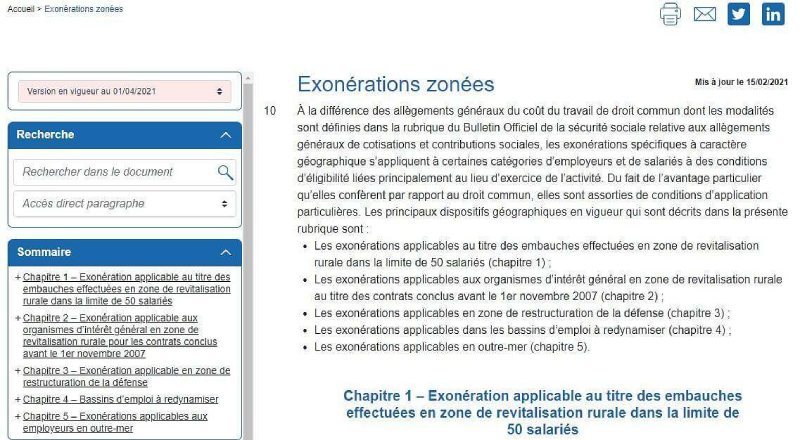

Exonérations zonées.

Dans cette section, il est fait mention des conditions et modalités d’application des exonérations liées principalement à un critère géographique du lieu d’exercice. Il s’agit :

- Des exonérations de la 1ère à la 50ème embauche en zone de revitalisation rurale.

- Des exonérations des organismes d’intérêt général en zone de revitalisation rurale.

- Des exonérations applicables en zone de restructuration de la défense.

- Des exonérations applicables dans les bassins d’emploi à redynamiser.

- Des exonérations applicables en outre-mer.

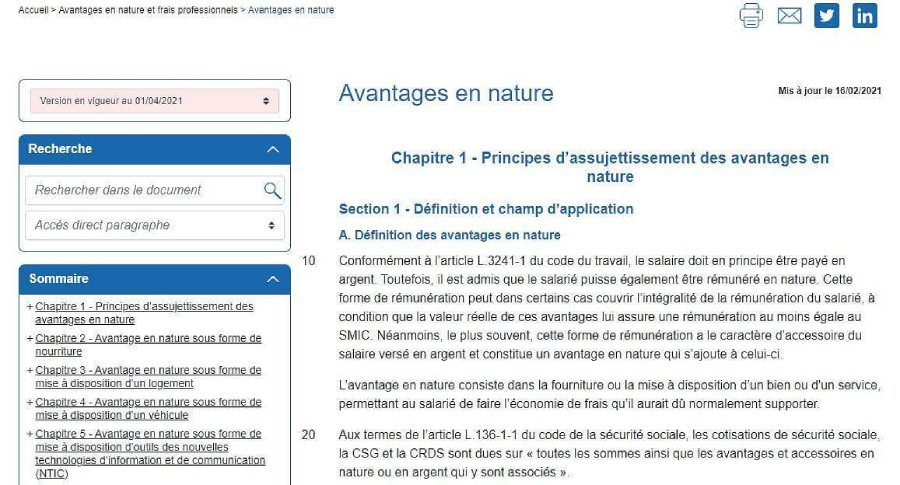

Avantages en nature.

Cette section porte sur les différents types d’avantage en nature et leurs conditions d’assujettissement à cotisations sociales :

- Les principes d’assujettissement des avantages en nature.

- Les avantages en nature nourriture.

- Les avantages en nature logement.

- Les avantages en nature véhicule.

- Les avantages en nature NTIC.

- Les avantages en nature réductions tarifaires.

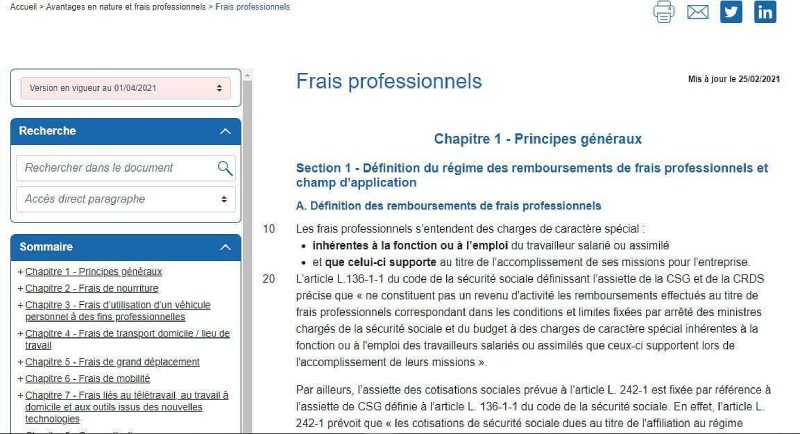

Frais professionnels.

Cette section aborde le sujet des frais professionnels en détaillant les différents types de frais professionnels et leurs conditions d’exonération de charges sociales.

- Les principes généraux des frais professionnels.

- Les frais de nourriture.

- Les frais d’utilisation d’un véhicule personnel à des fins professionnels.

- Les frais de transport domicile-lieu de travail.

- Les frais de grand déplacement.

- Les frais de mobilité.

- Les frais de télétravail.

- Les cas particuliers.

- La déduction forfaitaire pour frais professionnels.

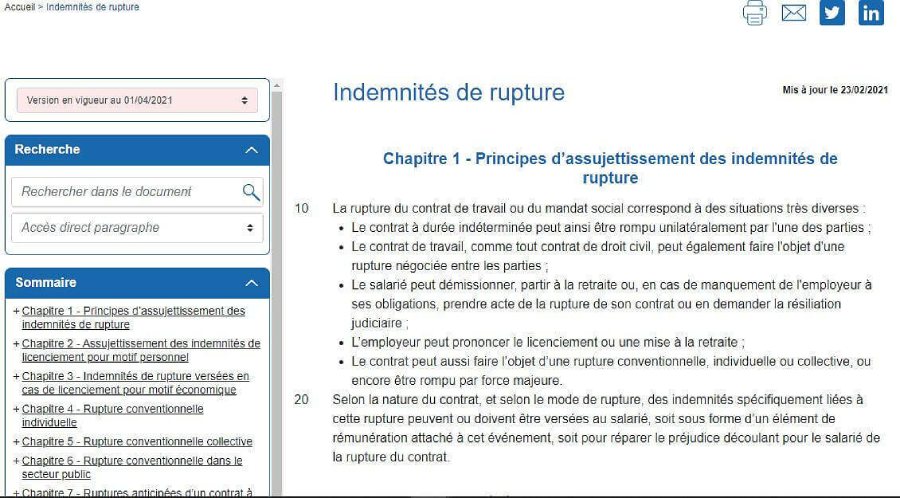

Indemnités de rupture.

Cette section porte sur le régime social applicable aux indemnités versées à l’occasion d’une rupture du contrat de travail.

- Les principes d’assujettissement des indemnités de rupture.

- Le régime social des indemnités de licenciement pour motif personnel.

- Le régime social des indemnités de rupture en cas de licenciement économique.

- Le régime social des indemnités de rupture conventionnelle individuelle.

- Le régime social des indemnités de rupture conventionnelle collective.

- Le régime social des indemnités de rupture dans le service public.

- Le régime social des indemnités de rupture anticipée d’un CDD ou contrat de travail temporaire.

- Le régime social dans le cadre de la cessation des fonctions des dirigeants.

- Le régime social des indemnités de retraite et pré-retraite.

- Le régime social des indemnités versées suite à un litige lié à une rupture de contrat de travail ou à la cessation des fonctions des dirigeants.

Protection sociale complémentaire.

Cette section est encore en cours de création et devrait porter sur le régime social des cotisations de prévoyance décès et frais de santé ainsi que des cotisations de retraite supplémentaire.

Actualités.

Dans cette page sont publiés les derniers textes parus au Journal Officiel ayant un lien direct ou indirect avec les cotisations sociales et la paie.

Quelques changements de doctrine suite à la mise en ligne du Bulletin Officiel de la Sécurité Sociale.

Même si le contenu du BOSS reprend “très majoritairement” le contenu figurant dans les circulaires et instructions, certains commentaires ont été ajoutés afin d’éclaircir ou de mettre à jour la position de l’administration sur différents thèmes comme les frais professionnels, la proratisation du plafond de la Sécurité Sociale ou les limites d’exonération des contributions patronales de retraite supplémentaire et prévoyance.

Il est précisé qu’un temps d’adaptation sera laissé aux entreprises afin de se mettre en conformité avec les nouvelles positions qui entreront en vigueur au 1er avril 2021.

Les frais professionnels : frais de télétravail et durcissement de la déduction forfaitaire spécifique.

Frais de télétravail : officialisation de l’allocation forfaitaire.

Suite à la généralisation du télétravail, liée à la crise sanitaire, il avait été mis en place un système d’allocation forfaitaire afin de rembourser plus facilement les frais de télétravail des salariés, qui télétravaillent depuis déjà plus d’un an, pour certains à temps plein, pour d’autres à temps partiel.

IA et RH : quel avenir pour le recrutement ?

L'accélération des technologies et le développement rapide des IA posent de nombreuses questions aux RH et chefs d'entreprise : comment impacteront-ils leurs activités ? Leurs métiers sont-ils amenés à se réinventer ? Quels changements les responsables RH doivent-ils opérer ? Faites le point dans notre prochain webinaire en partenariat avec Indeed.

Je m’inscrisJusque-là, les frais de télétravail étaient exonérés de cotisations sociales uniquement sur justificatif.

Ainsi, désormais, les frais de télétravail peuvent être remboursés et sont exonérés de cotisations sociales sous forme d’allocation forfaitaire dans la limite de 10 euros par mois pour une journée de télétravail par semaine et dans la limite globale de 50 euros par mois.

| 1 journée de télétravail par semaine | 10 euros |

| 2 journées de télétravail par semaine | 20 euros |

| 3 journées de télétravail par semaine | 30 euros |

| 4 journées de télétravail par semaine | 40 euros |

| 5 journées de télétravail par semaine | 50 euros |

Il est par ailleurs précisé qu’en cas d’allocation fixée par journée de télétravail, l’indemnité journalière ne peut dépasser 2,5 euros (10 euros calculés sur la base de 4 semaines par mois) dans la limite globale de 55 euros par mois.

En tout état de cause, il est toujours possible de dépasser ces montants en franchise de cotisations sur justificatif et pour les objets prévus par l’Urssaf.

À lire également :

- Taxe d’apprentissage 2021 : À qui la verser ? Quand ? Comment la répartir ?

- Les bons d’achat : Comment les RH peuvent-ils les utiliser ?

- Congés payés et chômage partiel : quelles sont les règles ?

Déduction forfaitaire spécifique : les frais professionnels doivent être effectivement supportés par le salarié.

Le BOSS durcit la position de l’administration sur l’application de la déduction forfaitaire spécifique. Pour rappel, il s’agit d’un abattement de l’assiette de cotisations sociales applicable à certaines professions qui supportent régulièrement des frais professionnels. On peut citer notamment les ouvriers du BTP, les transporteurs ou les journalistes.

Jusque-là, l’appartenance à la profession concernée était suffisante pour bénéficier de la déduction forfaitaire spécifique. À compter du 1er avril 2021, le salarié doit effectivement supporter des frais professionnels qui ne sont pas totalement remboursés par l’employeur pour pouvoir bénéficier de l’abattement. L’employeur doit être en capacité d’en apporter la preuve en cas de contrôle Urssaf.

Ainsi, de nombreux employeurs qui appliquaient la déduction sur le salaire de leurs salariés ne pourront plus le faire. L’administration a souligné qu’elle laisserait les entreprises s’adapter aux nouvelles positions sans donner plus de précisions sur les délais. Nous imaginons que le 1er janvier 2022 soit un délai raisonnable compte tenu de l’incidence d’une telle modification sur les salariés et les employeurs.

Le plafond de la Sécurité Sociale : proratisation de plafond pour les forfaits jours.

Les salariés en forfait jours qui ne travaillaient pas à temps plein n’étaient jusque-là pas considérés à temps partiel par l’administration. Ainsi, l’employeur ne pouvait donc pas appliquer une proratisation du plafond de la Sécurité Sociale pour le calcul des cotisations sociales.

Désormais, et à compter du 1er avril 2021, le plafond pourra être proratisé pour les salariés en forfait jours de la manière suivante :

Plafond X nombre de jours du forfait /218

Limites d’exonération des cotisations patronales : pas de proratisation de plafond.

Les contributions de l’employeur à un régime de prévoyance et de retraite supplémentaire sont exonérées de cotisations sociales dans certaines limites.

Jusque-là, le plafond de la Sécurité Sociale pris en compte pour le calcul des exonérations était le plafond individuel de chaque salarié soit avec les éventuels proratisations de plafond (temps partiel, absence non rémunérée, entrée/sortie, …).

À compter du 1er avril 2021, la direction de la Sécurité Sociale s’aligne avec l’administration fiscale, le plafond à prendre en compte est un plafond forfaitaire commun à tous les salariés quel que soit le temps de travail.